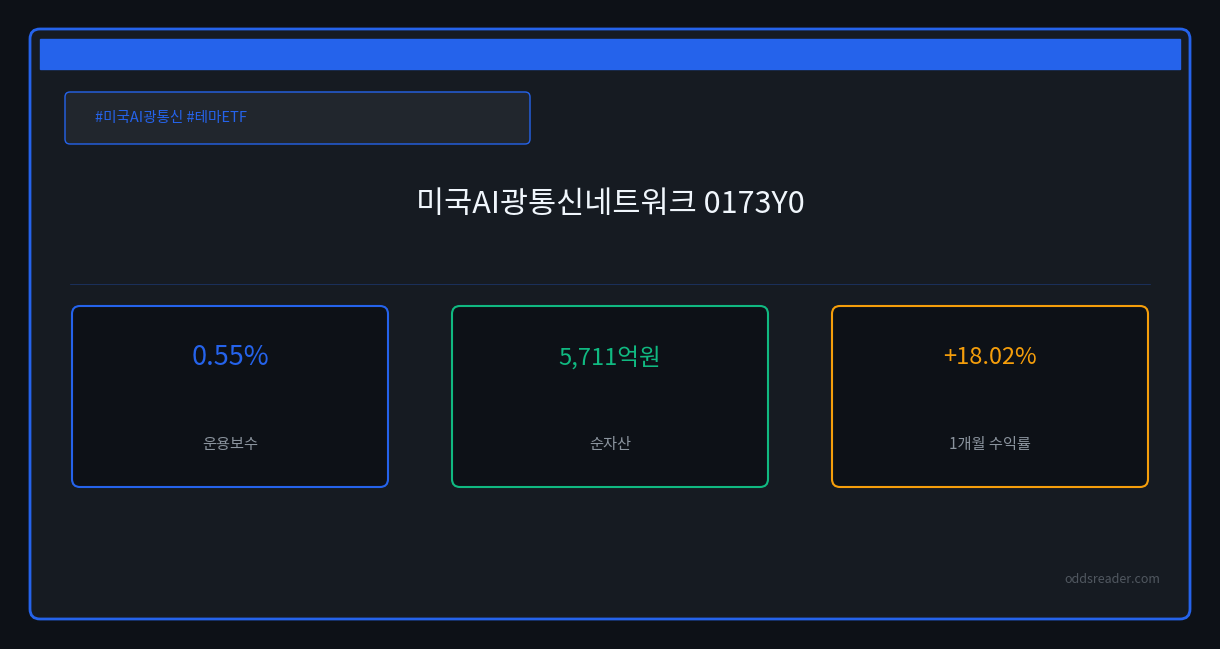

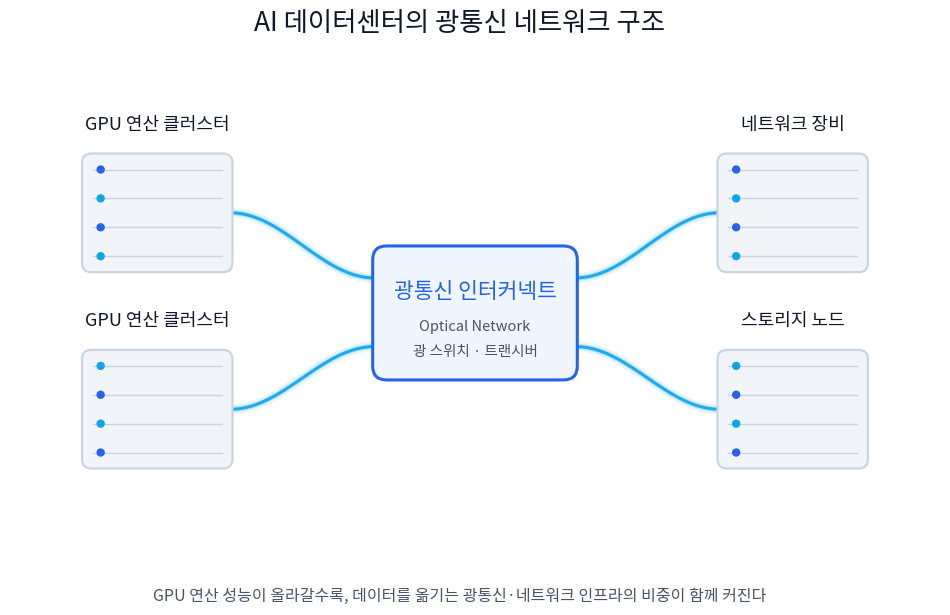

AI 투자의 무게중심이 옮겨지고 있다. 그동안 시장은 GPU와 연산 능력에 집중했다. 이제는 데이터센터를 떠받치는 인프라로 시선이 넓어진다. GPU가 아무리 빨라도 데이터를 옮기는 광통신이 막히면 연산이 멈춘다. 전력, 광통신, 네트워크 장비가 새로운 관심 대상이다. KODEX 미국AI광통신네트워크(0173Y0)는 이 흐름 위에 상장된 신상 테마 ETF다. 2026년 3~4월 상장 후 한 달 만에 +34.4% 수익률을 기록했다. 순자산도 2026년 5월 30일 기준 5,711억원까지 빠르게 늘었다. 총보수는 0.55%다.

카드 숫자, 어떻게 읽나

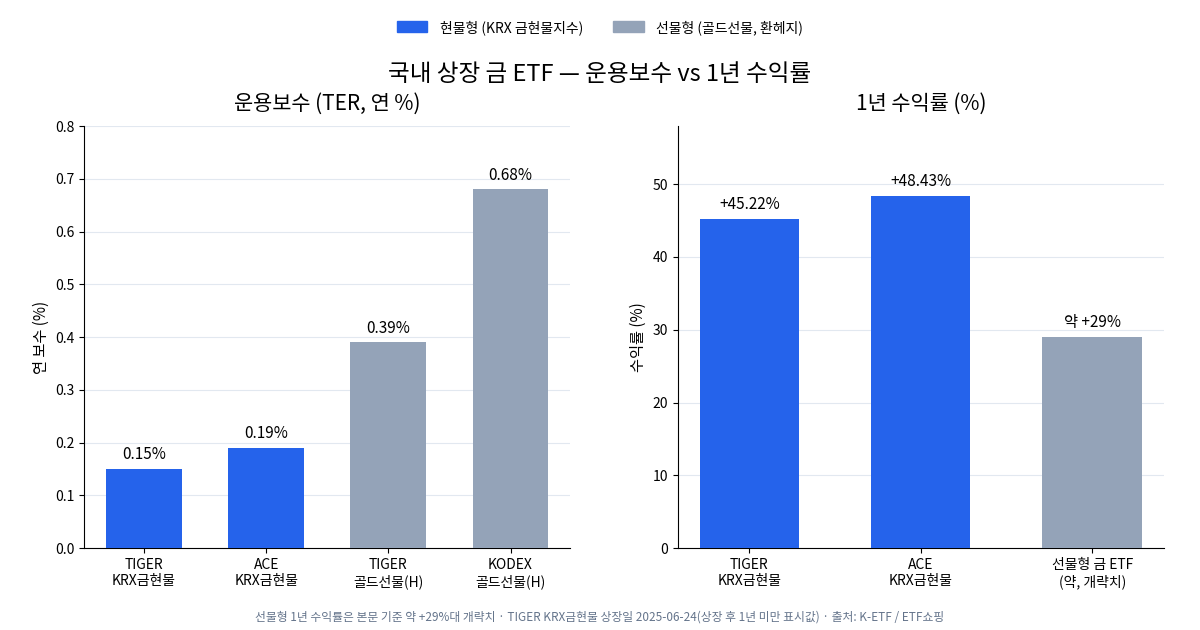

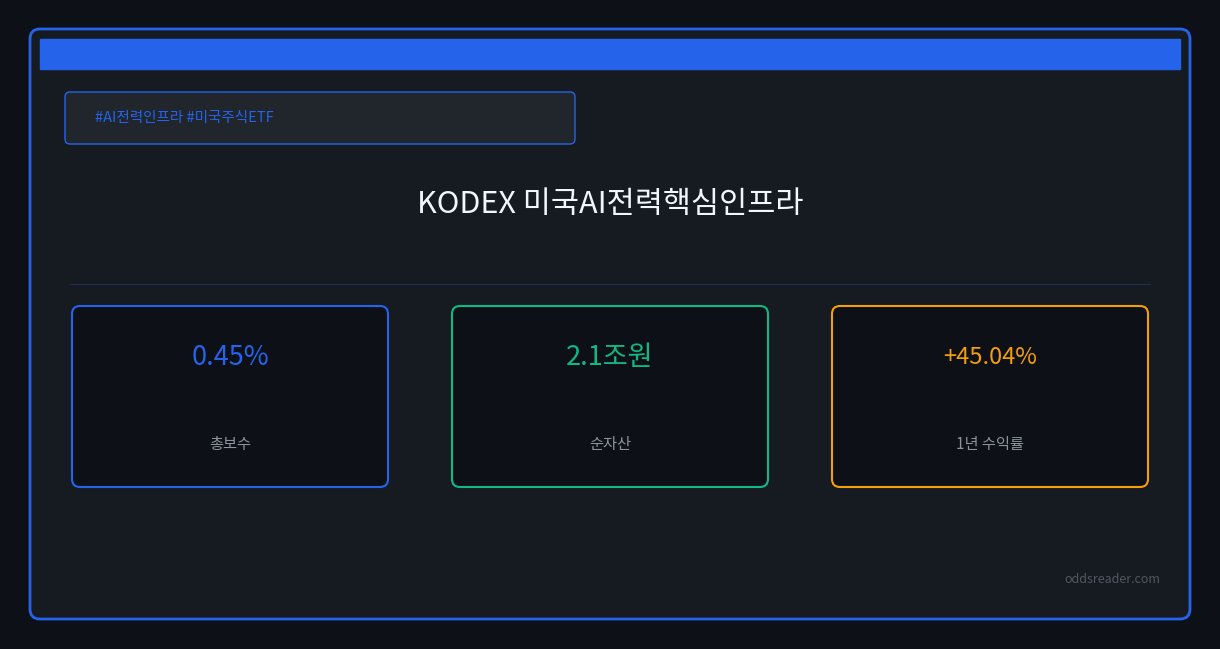

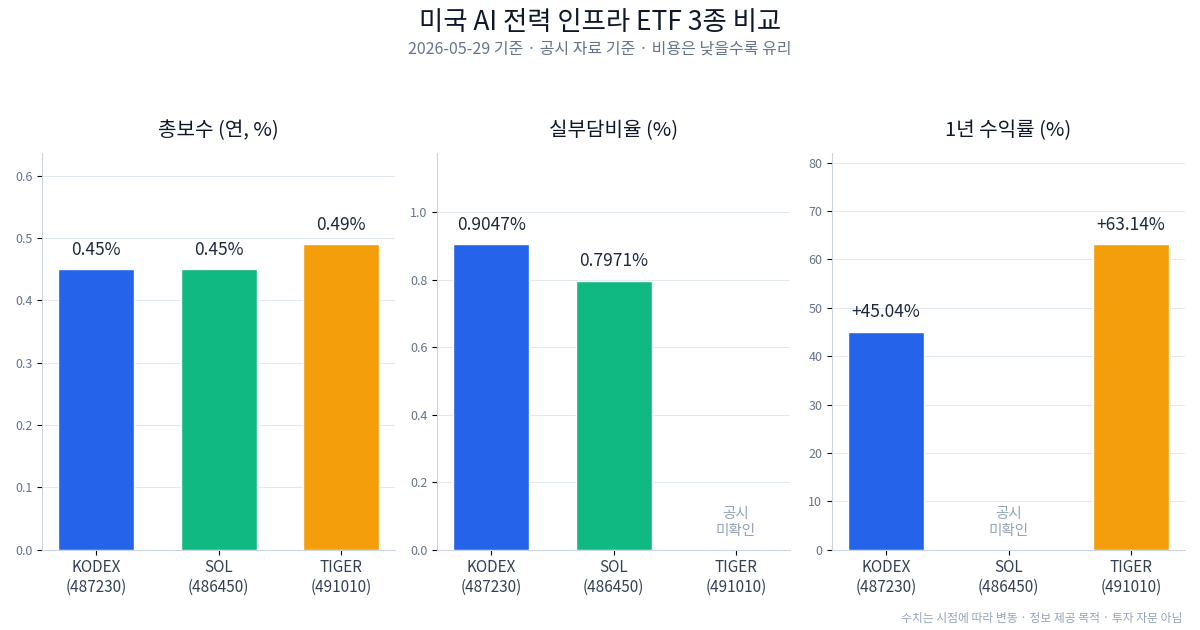

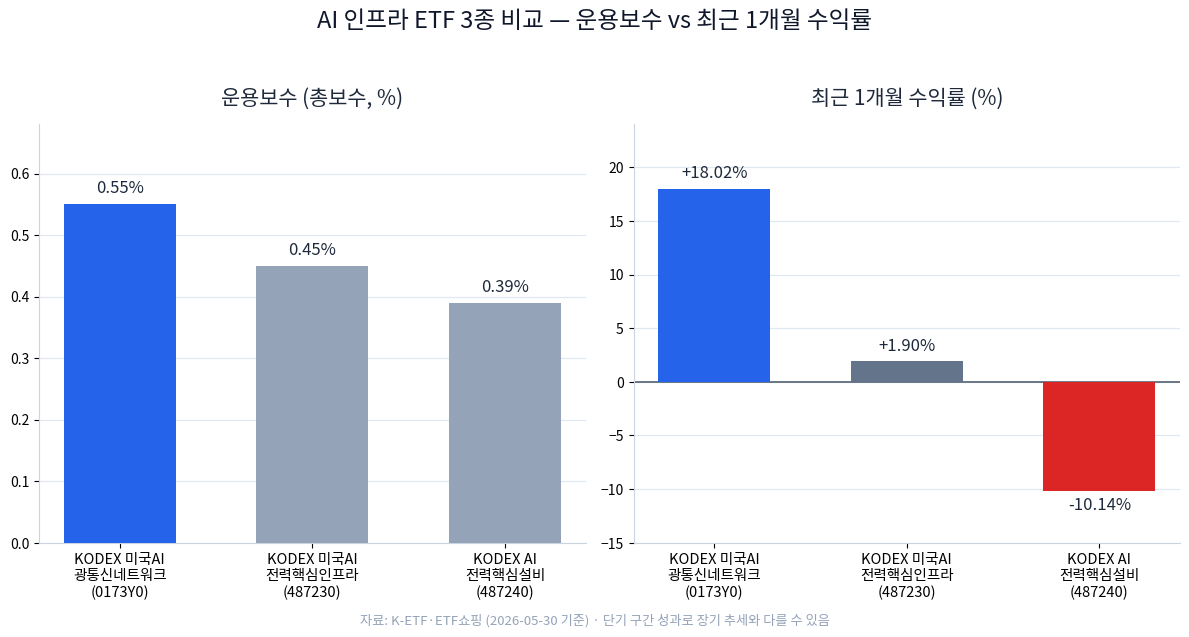

총보수는 0.55%다. 합성총보수(TER)로는 0.56%다. 같은 ‘AI 인프라’ 계열 국내 ETF와 비교해보자. KODEX 미국AI전력핵심인프라(487230)의 총보수는 0.45%다. KODEX AI전력핵심설비(487240)는 0.39%다. 0173Y0의 보수가 한 단계 높다. 좁은 테마를 새로 담는 신상 상품의 프리미엄으로 읽힌다.

수익률 숫자는 눈에 띈다. 상장 후 한 달(2026-03-31~04-30) +34.4%를 기록했다. 최근 1개월도 +18.02%다. 다만 이는 상장 직후의 짧은 구간이다. 이 흐름이 길게 이어진다고 단정하기는 이르다.

기초지수는 Akros 미국 AI 광통신·네트워크 인프라 지수다. ‘PR’은 가격지수를 뜻한다. 배당이 지수에 반영되지 않는다는 의미다. 편입 종목이 배당을 줘도 지수 수익률에는 더해지지 않는다. 분배보다 가격 변동 중심의 상품으로 봐야 한다.

무엇을 주의해야 하나

이 ETF는 환노출형이다. 원/달러 환율이 오르내리면 원화 수익률도 함께 흔들린다. 미국 자산을 담기 때문이다.

테마가 좁다는 점도 부담이다. 광통신과 네트워크 인프라라는 단일 줄기에 집중한다. 특정 종목으로 비중이 쏠릴 수 있다. 분산 효과는 넓은 지수보다 약하다.

신상 ETF 특유의 문제도 있다. 추적오차가 벌어질 수 있다. 호가 스프레드가 넓어 체결 비용이 늘 수 있다. 단기 급등 뒤에는 변동성이 커지는 경우가 많다.

한국 증권사에서 담는 법

같은 지수를 추종하는 국내 ETF는 아직 없다. 그래서 인접 노출 상품으로 비교한다.

KODEX 미국AI전력핵심인프라(487230)는 보수 0.45%다. 최근 1개월 +1.90%, 순자산 약 2조원대다. KODEX AI전력핵심설비(487240)는 보수 0.39%다. 1개월 -10.14%지만 1년 +295.54%를 기록했다. 둘 다 ‘전력’에 무게를 둔다. 0173Y0의 ‘광통신’과는 노출 영역이 다르다.

세금도 짚어야 한다. 0173Y0은 국내 상장 해외주식형 ETF다. 일반계좌에서는 매매차익과 분배금에 배당소득세 15.4%가 붙는다. 보유기간 과세 방식이 적용된다. ISA나 연금계좌를 쓰면 다르다. 비과세나 과세이연 효과를 비교해볼 지점이다.

정리하면

KODEX 미국AI광통신네트워크는 AI 투자의 무게중심 이동을 담는 상품이다. GPU 너머 데이터센터 인프라에 초점을 맞춘 셈이다. 단기 성과와 자금 유입은 빠르게 나타났다.

다만 보수 0.55%는 인접 상품보다 높다. 테마는 좁고 환노출이 있다. 상장 초기라 추적오차도 지켜봐야 한다. 단기 수익률만 보고 판단하기에는 변수가 많다.

‘무엇을, 얼마의 비용으로 담는가’를 먼저 따져보자. 그 판단과 결과는 투자자 본인의 몫이다.

본 글은 정보 제공을 목적으로 하며, 투자 자문이나 매수·매도 권유가 아닙니다. 투자 판단과 그 결과는 투자자 본인에게 있습니다.

참고 자료

- 삼성자산운용 KODEX 상품 페이지 — 운용사 공식 상품 정보(보수·환헤지 여부)

- K-ETF 0173Y0 — 티커·기초지수·총보수·거래대금

- ETF쇼핑 0173Y0 — 순자산·1개월 수익률·TER·세금 정보

- 뉴스핌 2026-05-04 — 상장 한 달 +34.4% 성과·자금 유입

- ETF쇼핑 487230 — 브리지 비교: 미국 AI 전력 인프라 ETF