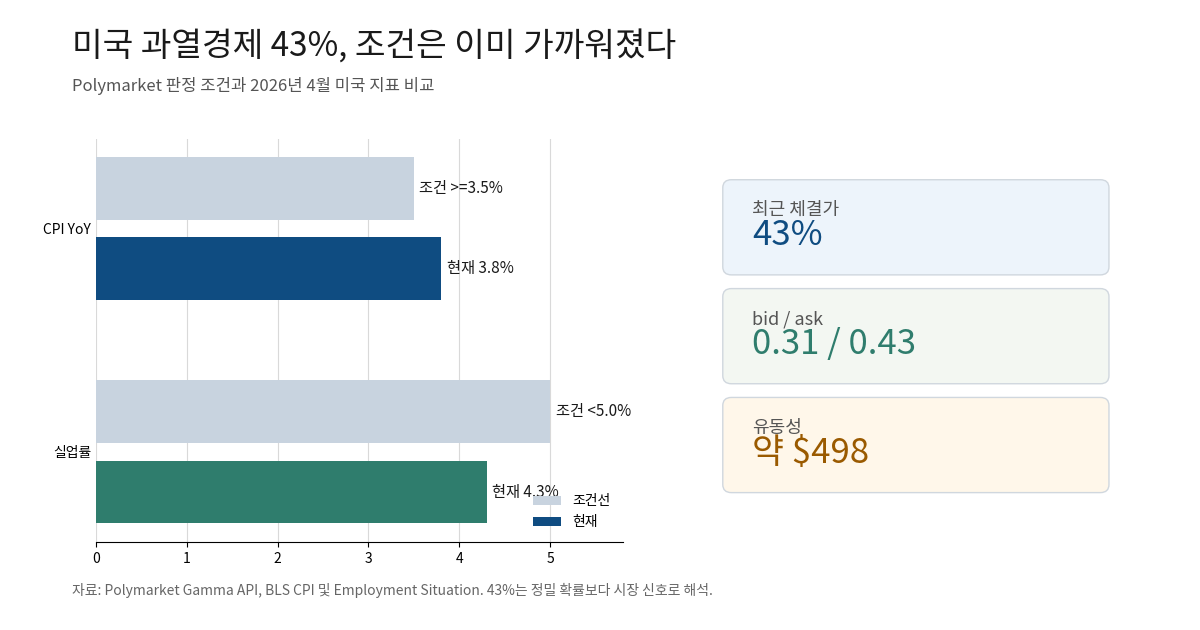

미국 과열경제가 다시 환율 이슈가 됐다. Polymarket의 US economic state at the end of 2026? 시장에서 Overheating 최근 체결가는 0.43이었다. 제목의 43%는 이 체결가에서 나온 숫자다.

이 숫자는 정밀한 경기 예측이 아니다. 유동성은 약 498달러로 얕다. bid/ask도 0.31/0.43으로 넓다. 그래서 확률보다 신호로 읽는 편이 낫다.

문제는 신호의 방향이다. 미국 CPI와 PPI가 동시에 뜨거웠다. 달러도 4거래일 연속 강세였다. 한국 독자에게는 곧 원달러 환율 문제로 이어진다.

질문은 하나다. 미국 경제가 과열될 가능성이 커진다는 신호는 왜 원달러 환율을 다시 불안하게 만들까.

과열경제 43%의 조건

확률보다 판정 조건을 먼저 봐야 한다

Polymarket의 Overheating 조건은 두 가지다. 2026년 12월 BLS 기준 실업률이 5.0%보다 낮아야 한다. 동시에 CPI 상승률이 3.5% 이상이어야 한다.

현재 숫자는 조건에 가깝다. 미국 4월 CPI는 전년 대비 3.8%였다. 3월 3.3%보다 높아졌다. 과열 조건의 물가 문턱 3.5%도 이미 웃돈다.

고용도 아직은 버티고 있다. 미국 4월 실업률은 4.3%였다. 비농업 고용은 115,000명 늘었다. 실업률만 보면 과열 조건인 5.0% 미만에 들어온다.

하지만 반대 신호도 있다. 경제적 이유의 시간제 근로자는 445,000명 늘었다. 총 490만명 수준으로 올라왔다. 고용의 질은 둔화 가능성을 남긴다.

그래서 43%를 그대로 믿으면 안 된다. 이 숫자는 얕은 시장의 체결가다. 더 중요한 점은 시장이 어떤 조합을 가격에 반영했는지다.

그 조합은 간단하다. 물가는 3.5%보다 높다. 실업률은 5.0%보다 낮다. Fed가 쉽게 금리를 내리기 어려운 그림이다.

CPI와 PPI가 Fed 경로를 바꾼다

물가와 비용 압력이 같이 올라왔다

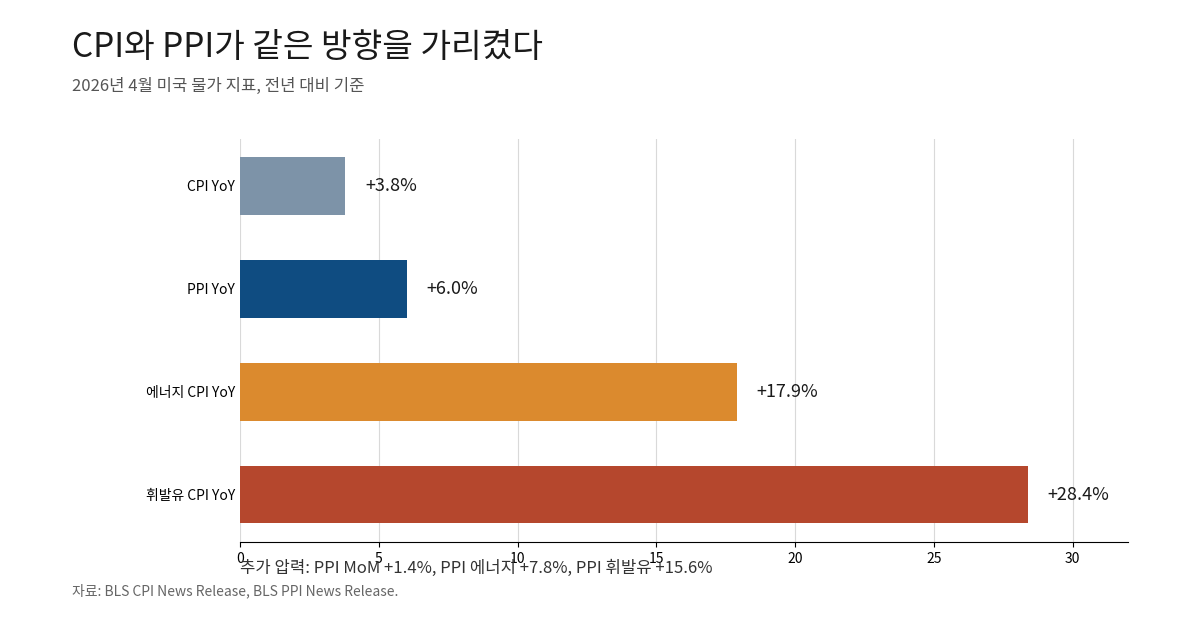

4월 CPI는 전월 대비 0.6% 올랐다. 전년 대비 상승률은 3.8%였다. 에너지는 한 달 동안 3.8% 뛰었다. 전년 대비로는 17.9% 상승했다.

휘발유는 더 강했다. 전월 대비 5.4% 올랐다. 전년 대비 상승률은 28.4%였다. 물가 재가속이 에너지 가격과 연결돼 있음을 보여준다.

PPI도 같은 방향이었다. 4월 PPI는 전월 대비 1.4% 올랐다. 전년 대비 상승률은 6.0%였다. 기업 비용 압력이 소비자물가로 전가될 수 있는 구간이다.

세부 항목도 부담스럽다. 상품 PPI는 2.0% 올랐다. 서비스는 1.2% 상승했다. 에너지는 7.8%, 휘발유는 15.6% 급등했다.

이 숫자들은 Fed의 인하 경로를 흔든다. Fed는 2026년 4월 29일 기준금리를 3.50~3.75%로 동결했다. 물가가 다시 높아지면 인하 명분은 약해진다.

Reuters가 전한 시장 반응도 비슷했다. 12월 Fed가 25bp 이상 인상할 기대는 1주 전 22.5%였다. 5월 14일에는 36.9%로 올라갔다.

소비도 완전히 꺾이지 않았다. 미국 4월 소매판매는 0.5% 증가했다. 수입물가는 1.9% 올랐다. 신규 실업수당 청구는 211,000건이었다.

이 조합은 달러에 우호적이다. 물가는 높고 소비는 버틴다. Fed 인하 기대는 후퇴한다. 달러 금리 매력은 오래 남는다.

원달러 환율로 번역되는 경로

금리차와 달러 강세가 원화를 누른다

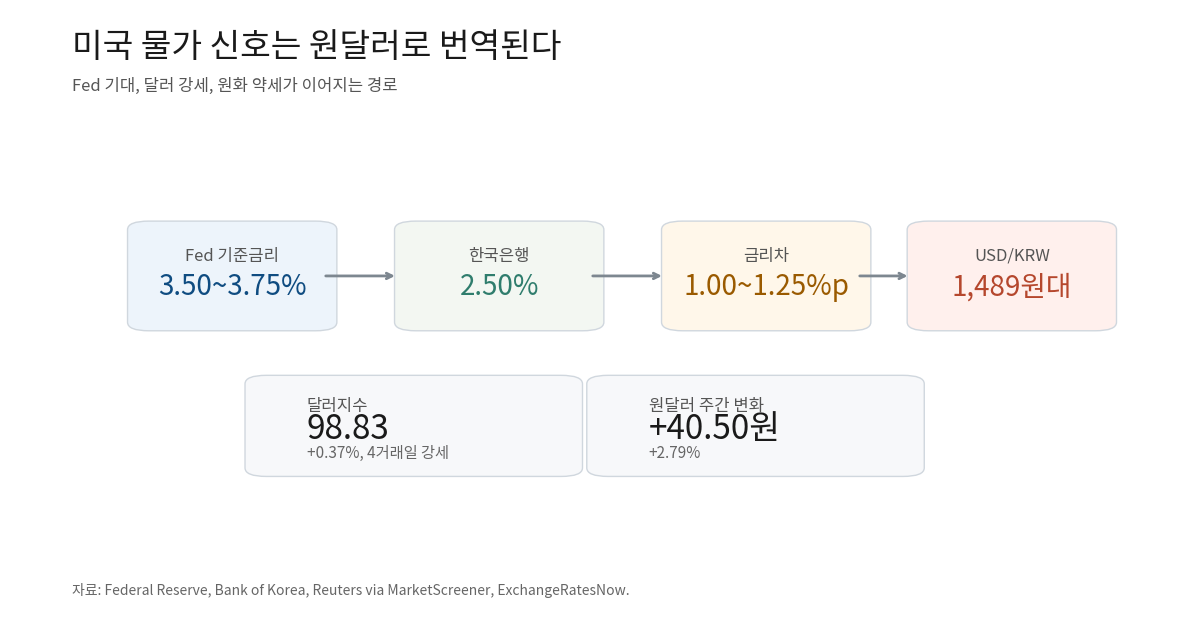

한국은행 기준금리는 2026년 4월 10일 기준 2.50%다. Fed 기준금리 하단은 3.50%다. 상단은 3.75%다. 한미 정책금리 격차는 1.00~1.25%p다.

이 격차가 모두 환율을 설명하지는 않는다. 그러나 방향성은 중요하다. 미국 금리가 오래 높으면 달러 보유의 기회비용이 낮아진다. 원화에는 상대 부담이 생긴다.

달러도 실제로 강했다. Reuters 보도 기준 5월 14일 달러지수는 98.83이었다. 하루 0.37% 상승했다. 4거래일 연속 강세였다.

원달러도 흔들렸다. 보조 환율 데이터 기준 5월 14일 USD/KRW는 1,489.90~1,489.97원 부근이었다. 전주 대비 40.50원 높았다. 주간 변동률은 2.79%였다.

한국은행도 비슷한 위험을 언급했다. 4월 금리 동결 배경에는 중동 전쟁과 에너지 가격이 있었다. 물가 상방 압력도 있었다. 금융·외환시장 변동성 확대도 함께 제시됐다.

결국 미국 과열경제는 한국에 다른 언어로 번역된다. 미국에서는 물가와 고용의 조합이다. 한국에서는 강달러, 원화 약세, 수입물가 부담이다.

이 경로는 생활비에도 닿는다. 원유와 에너지 수입 비용이 올라갈 수 있다. 항공권, 직구, 달러 결제 구독료도 영향을 받는다. 해외 ETF 환산손익도 달라진다.

한국 독자가 확인할 숫자

결론보다 체크리스트가 중요하다

첫째는 Polymarket 체결가와 스프레드다. 43%가 다시 높아지는지 봐야 한다. 동시에 bid/ask가 좁아지는지도 확인해야 한다. 유동성이 낮으면 숫자는 쉽게 흔들린다.

둘째는 미국 CPI와 PPI다. CPI가 3.5% 위에 머무는지가 중요하다. PPI가 계속 높으면 기업 비용 전가 우려도 커진다.

셋째는 Fed 기대다. 인하 기대가 줄고 인상 기대가 늘면 달러는 버틸 수 있다. 특히 6월 FOMC 전후 문구가 중요하다.

넷째는 USD/KRW다. 1,489원대가 일시적 스파이크인지 봐야 한다. 주간 2.79% 같은 속도는 외환시장 부담을 키운다.

다섯째는 한국은행 문구다. 금리 자체보다 외환시장과 물가 상방 압력 표현을 봐야 한다. 원화 약세가 길어지면 인하 여력도 좁아질 수 있다.

이 숫자들은 서로 따로 움직이지 않는다. 미국 물가가 높으면 Fed 기대가 바뀐다. Fed 기대가 바뀌면 달러가 움직인다. 달러가 움직이면 원달러와 수입물가가 반응한다.

한국 투자자와 직장인에게 핵심은 전망보다 연결고리다. 미국 경제가 뜨겁다는 말은 멀게 들린다. 하지만 원달러, 유류비, 해외 결제 비용으로는 바로 체감된다.

소결

미국 과열경제 43%는 확정적인 예측이 아니다. 체결가 기준 신호이며, 유동성도 얕다. 그러나 이 신호가 가리키는 조합은 가볍지 않다.

미국 CPI는 3.8%다. 실업률은 4.3%다. PPI는 전년 대비 6.0%다. Fed가 빠르게 완화로 돌아서기 어려운 숫자들이다.

한국 관점에서는 이 흐름이 환율로 번역된다. Fed와 한국은행의 금리차는 1.00~1.25%p다. 달러지수는 98.83까지 올랐다. USD/KRW는 1,489원대를 보였다.

따라서 원달러 불안은 한국만의 문제가 아니다. 미국 물가와 금리 기대가 원화로 전달된 결과다. 다음 확인 지점은 Polymarket 스프레드, 미국 CPI·PPI, Fed 기대, USD/KRW, 한국은행 문구다.

참고 자료

- Polymarket – US economic state at the end of 2026?

- BLS – Consumer Price Index News Release, April 2026

- BLS – Producer Price Index News Release, April 2026

- BLS – Employment Situation, April 2026

- Federal Reserve – FOMC Statement, April 29 2026

- Bank of Korea – Monetary Policy Decision, April 10 2026

- Reuters via MarketScreener – Dollar strengthens after data with Trump-Xi summit under way

- ExchangeRatesNow – USD/KRW, May 14 2026