수도권 아파트 뉴스는 단편적으로 온다. 오늘은 금리, 내일은 GTX, 모레는 LTV 규제다. 그런데 한 단지의 값은 그중 하나가 아니라 여러 축이 겹쳐 정해진다. 이 글은 그 여섯 축을 한 번에 겹쳐 보는 렌즈를 정리한다. 한 번 익히면 어떤 단지, 어떤 뉴스가 와도 같은 틀로 따져볼 수 있다.

여섯 축, 하나씩

금리·대출 축이 가장 빠르게 체감된다. 3억원을 변동금리로 빌렸다면 금리 1%포인트는 매달 약 25만원의 이자 차이다. 그런데 시장금리는 기준금리와 따로 움직이기도 한다. 기준금리는 동결인데 주담대가 오른 사례가 그 예다. COFIX가 오르면 변동형 차주의 월 부담이 곧장 커진다.

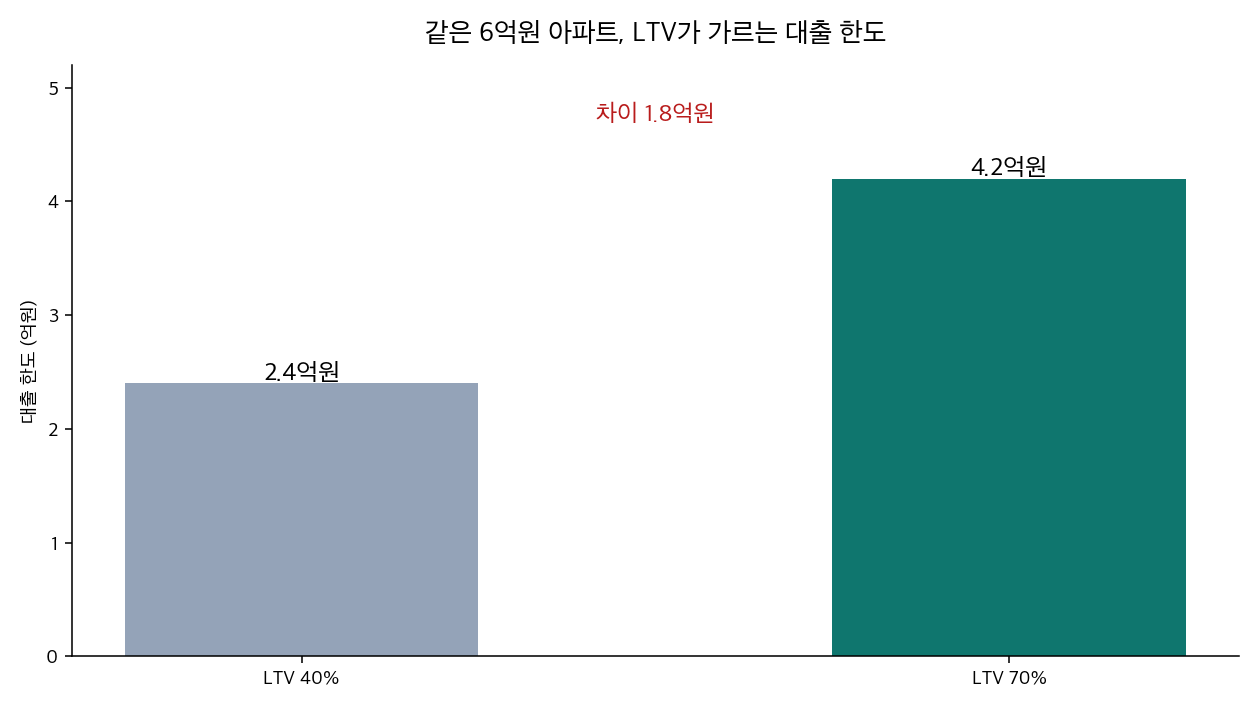

정책 축은 ‘얼마를 빌릴 수 있나’를 정부가 직접 정하는 통로다. 같은 6억원 아파트라도 LTV가 40%면 2억 4천만원, 70%면 4억 2천만원까지 빌린다. 한도가 1억 8천만원 차이 나면 그 단지를 살 수 있는 사람의 범위 자체가 달라진다. 대출 만기연장 규제가 단지별로 다르게 닿은 사례가 정책 축의 작동 방식을 보여준다.

교통·입지 축에서 통근 시간은 시세로 환산된다. 새 노선이 들어와 도심까지 20분이 단축되면 그 시간만큼의 프리미엄이 값에 붙는다. GTX-A 개통이 운정·동탄 시세를 가른 사례가 대표적이다. 단 ‘예정’과 ‘개통’은 다르고, 무정차 통과 같은 노선의 디테일이 수혜를 가른다.

인구·일자리·시세 축은 수요의 펀더멘털이다. 세대수가 늘고, 양질의 일자리가 가깝고, 거래가 꾸준한 동네는 충격에도 덜 흔들린다. 단기 뉴스보다 느리게 움직이지만 더 오래 간다.

단지군별로 다르게 닿는다

같은 뉴스도 단지군마다 다르게 닿는다. 금리 인상은 대출 의존도가 높은 단지에 더 아프게 온다. 교통 호재는 노선에서 먼 기축보다 역세권 신축에 더 크게 붙는다. 정책 규제는 고가 단지와 갭투자 비중이 높은 곳에 집중된다. 그래서 ‘수도권 평균’이라는 말은 거의 쓸모가 없다.

어떻게 종합하나

핵심은 한 축만 보지 않는 것이다. “GTX 들어온다”는 호재 하나로 판단하지 않고, 그 단지의 금리 민감도와 정책 노출, 인구 흐름을 같이 겹쳐 본다. 여섯 축 중 여럿이 같은 방향이면 신호가 강하고, 엇갈리면 신중해야 한다.

그리고 이 축들의 상류에는 금리·환율 같은 거시 신호가 있다. 세계 경제 뉴스가 내 자산에 닿는 통로는 따로 정리해 두었다. 수도권 아파트는 그 통로의 끝단 중 하나다.

본 글은 공개 통계·뉴스 종합 정보이며, 매수·매도·청약·이주 권유가 아닙니다. 투자·이주 결정은 본인 책임입니다.

참고 자료

- 한국은행 경제통계시스템(ECOS) — 기준금리·주담대·COFIX 금리

- 국토교통부 실거래가 공개시스템 — 단지·평형별 실거래가

- 통계청 국가통계포털(KOSIS) — 인구·세대수·일자리 통계