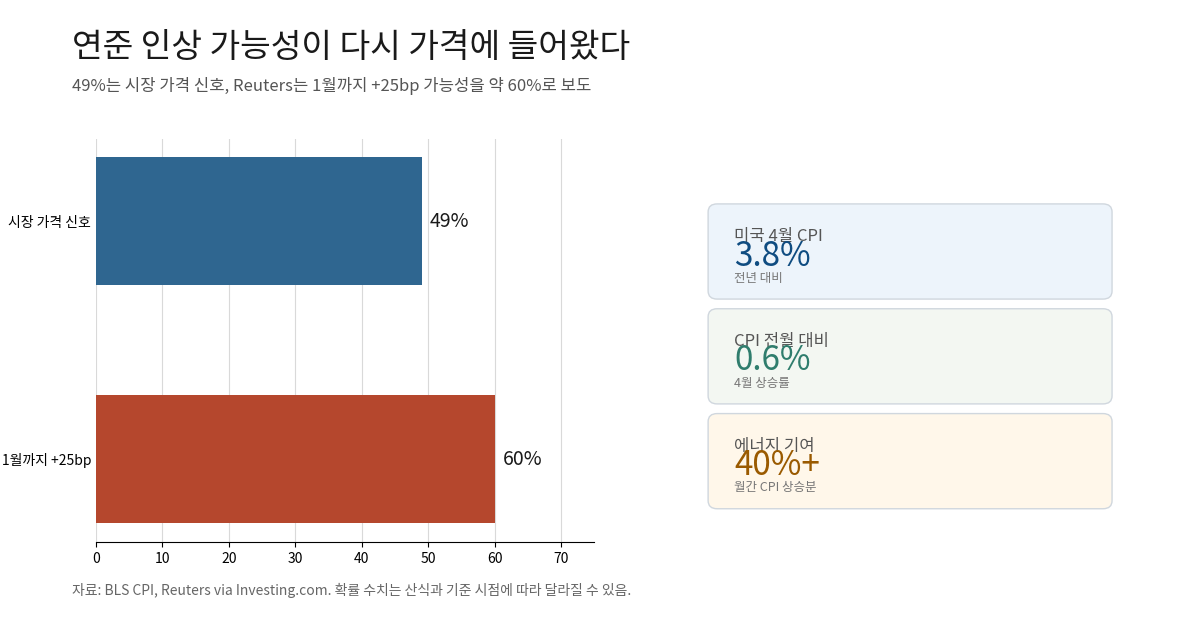

연준 인상 가능성이 다시 시장에 들어왔다. 49%는 그 변화를 보여주는 시장 가격 신호다. 다만 단일 공식 확률은 아니다.

Reuters는 5월 15일 기준 다른 숫자를 전했다. 2027년 1월 FOMC까지 금리가 25bp 높을 가능성은 약 60%였다. 12월 인상은 거의 동전 던지기 수준으로 보도됐다.

배경은 물가다. 미국 4월 CPI는 전년 대비 3.8% 올랐다. 전월 대비 상승률도 0.6%였다. 에너지 가격은 한 달 동안 3.8% 뛰었다.

한국 독자에게 이 뉴스는 멀게 들릴 수 있다. 하지만 질문은 바로 생활비로 내려온다. 미국 금리 인상 얘기인데, 왜 한국 주담대 금리는 못 내려가나.

핵심은 기준금리 하나가 아니다. 한국 주담대 금리 연준 인상 이슈는 환율, 은행채, COFIX, 가계부채 규제가 같이 움직이는 문제다.

연준 인상 확률은 왜 다시 살아났나

CPI 3.8%가 인하 기대를 밀어냈다

Fed는 2026년 4월 29일 FOMC에서 금리를 동결했다. 목표 범위는 3.50~3.75%였다. 성명은 데이터 의존적 판단을 강조했다.

문제는 그 다음 데이터였다. BLS의 4월 CPI는 전년 대비 3.8%였다. 3월보다 물가 부담이 다시 커졌다.

전월 대비 상승률도 높았다. 4월 CPI는 한 달 사이 0.6% 올랐다. 에너지 지수는 3.8% 상승했다.

BLS는 에너지가 월간 CPI 상승분의 40% 이상을 설명했다고 밝혔다. 물가 재가속의 출발점이 비교적 선명했던 셈이다.

이 숫자는 Fed 인하 기대를 약하게 만든다. 물가가 다시 뛰면 조기 완화 명분이 줄어든다. 시장은 이 가능성을 가격에 다시 반영했다.

여기서 49%는 방향 신호로 읽는 편이 안전하다. Reuters의 약 60% 수치와도 산식이 다르다. 기준 시점과 만기 설정에 따라 확률은 달라진다.

그래도 메시지는 같다. 시장은 더 이상 인하만 보지 않는다. 금리가 더 오래 높거나, 한 번 더 올라갈 가능성을 같이 본다.

한국은행은 왜 쉽게 못 내리나

한미 금리차와 환율이 인하 여지를 줄인다

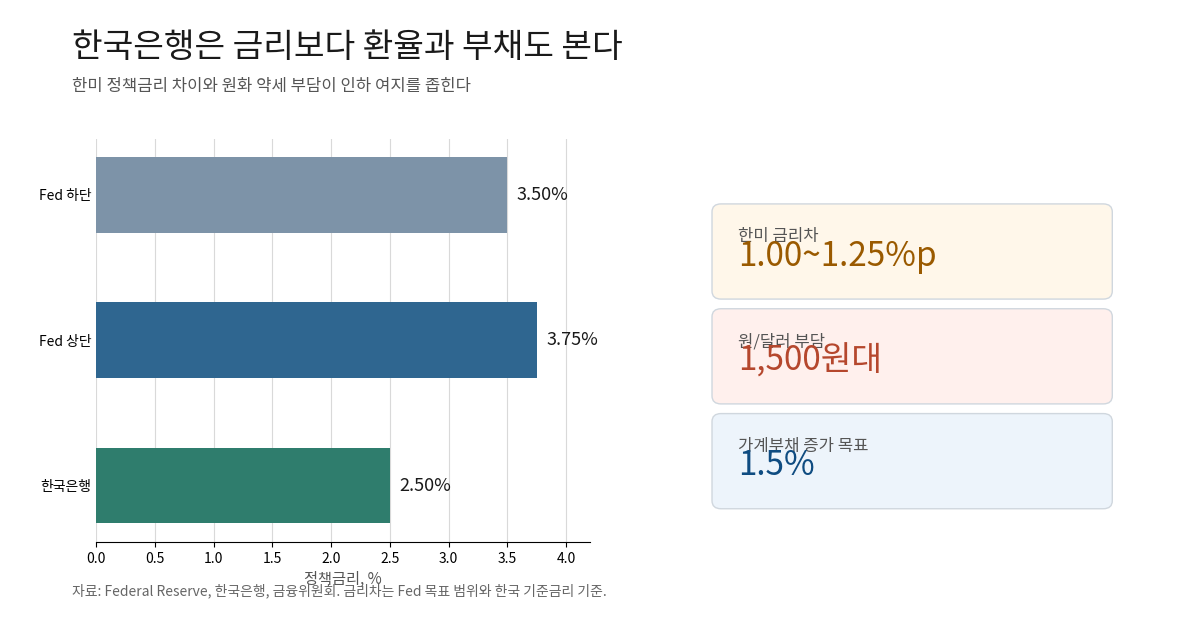

한국은행은 2026년 4월 10일 기준금리를 2.50%로 동결했다. 당시 설명에는 상반된 압력이 같이 들어 있었다.

성장 하방 압력은 있었다. 그러나 물가 상방 압력도 있었다. 금융시장과 외환시장 변동성 확대도 언급됐다.

특히 원/달러 환율 부담이 컸다. 한국은행은 환율이 1,500원대까지 높아졌던 점을 짚었다. 수입물가와 기대인플레이션에 부담이 되는 구간이다.

한미 정책금리 차이도 남아 있다. Fed 하단 3.50%와 한국은행 2.50%를 비교하면 1.00%p 차이다. Fed 상단 기준으로는 1.25%p다.

이 차이가 환율을 기계적으로 결정하지는 않는다. 그래도 방향은 중요하다. 미국 금리가 높게 버티면 달러 선호가 쉽게 약해지지 않는다.

한국은행이 금리를 낮추면 내수에는 도움이 될 수 있다. 하지만 원화와 물가에는 부담이 될 수 있다. 그래서 인하 여지는 좁아진다.

가계부채도 변수다. 금융위원회는 2026년 가계부채 증가율 목표를 1.5%로 제시했다. 명목성장률 전망 4.9%의 절반 미만이다.

2030년까지 가계부채/GDP 비율을 80%로 낮추겠다는 목표도 있다. 주담대 금리를 빠르게 낮추기 어려운 정책 환경이다.

주담대 금리는 무엇으로 움직이나

은행채와 COFIX가 체감금리를 만든다

많은 차주는 기준금리를 먼저 본다. 그러나 주담대 금리는 다른 지표를 더 직접적으로 따라간다.

고정형과 혼합형은 은행채 금리의 영향을 받는다. 변동형은 COFIX 흐름이 중요하다. 최종금리는 가산금리와 우대금리까지 반영한다.

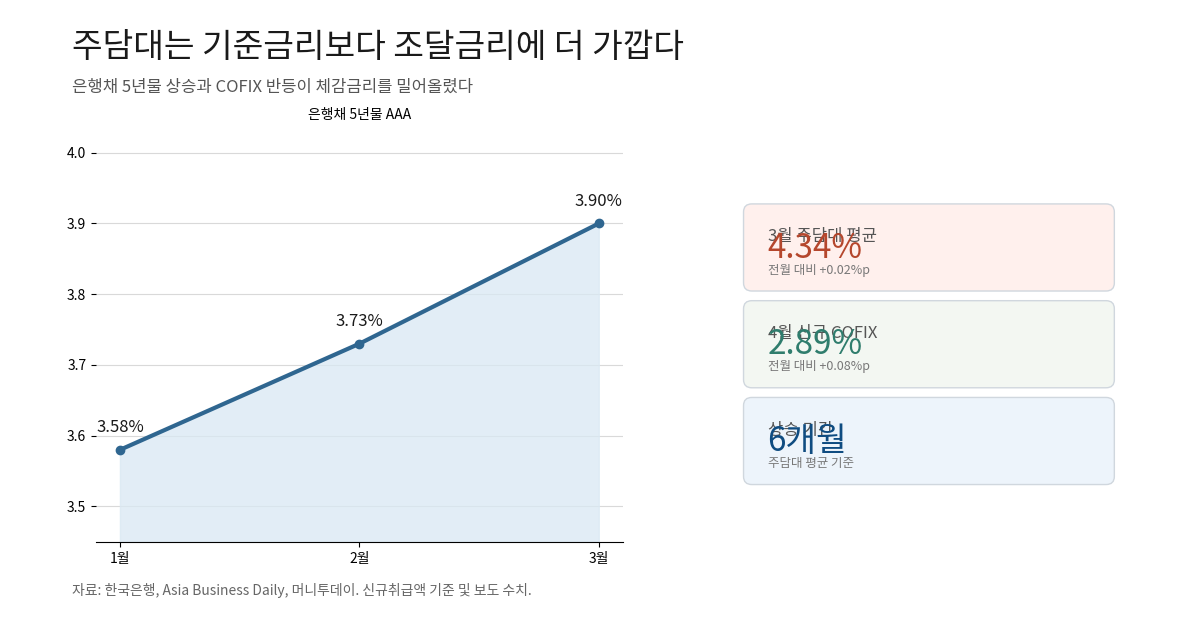

한국은행의 2026년 3월 금융기관 가중평균금리를 보자. 예금은행 신규취급액 기준 전체 대출금리는 4.20%였다. 전월보다 0.06%p 낮아졌다.

그런데 주택담보대출 평균금리는 달랐다. 3월 주담대 평균금리는 4.34%였다. 전월보다 0.02%p 올랐다.

전체 대출금리 하락과 주담대 상승이 동시에 나타났다. 그래서 체감금리는 기준금리와 다르게 움직일 수 있다.

Asia Business Daily 보도에 따르면 4.34%는 2023년 11월 이후 최고 수준이다. 지난해 10월 3.98% 이후 6개월 연속 상승이기도 하다.

은행채 흐름도 같은 방향이었다. 주담대 지표금리인 은행채 5년물 AAA 금리는 1월 3.58%였다. 2월에는 3.73%, 3월에는 3.90%로 올랐다.

변동형 지표도 올라왔다. 4월 신규취급액 기준 COFIX는 2.89%였다. 전월보다 0.08%p 상승했다.

잔액 기준 COFIX는 2.87%였다. 전월보다 0.02%p 올랐다. 신잔액 기준은 2.49%로 0.04%p 상승했다.

은행별 대출금리도 반응했다. 보도 기준 KB국민은행 신규 COFIX 연동 변동금리는 4.09~5.49%였다. 우리은행은 3.93~5.53%로 조정됐다.

이 흐름은 단순한 은행 선택 문제가 아니다. 은행 조달비용이 올라가면 대출 기준금리가 오른다. 총량관리 압력이 있으면 가산금리도 쉽게 내려가지 않는다.

차주가 봐야 할 연결고리

기준금리보다 변동주기와 기준지표가 먼저다

현재 국면의 핵심은 한 문장으로 정리된다. 한국은행이 안 올려도, 내 대출금리는 바로 내려가지 않을 수 있다.

첫째, 미국 금리 경로가 원화에 영향을 준다. 연준 인상 기대가 커지면 달러 강세 압력이 남는다. 원화 약세는 한국은행의 인하 여지를 줄인다.

둘째, 은행 조달비용이 주담대에 반영된다. 은행채 5년물이 오르면 고정형과 혼합형 금리가 따라갈 수 있다. COFIX가 오르면 변동형도 영향을 받는다.

셋째, 가계부채 관리가 금리 경쟁을 제한한다. 증가율 목표가 낮으면 은행은 대출을 공격적으로 늘리기 어렵다. 금리 인하 유인도 줄어든다.

넷째, 대출 상품마다 반영 속도가 다르다. 변동금리는 기준지표와 변동주기를 봐야 한다. 고정형은 은행채와 대환 비용까지 함께 봐야 한다.

따라서 확인 순서는 분명하다. Fed 기대, 원/달러 환율, 은행채 5년물, COFIX, 은행별 가산금리를 같이 봐야 한다.

이 글은 특정 상품 선택을 권하지 않는다. 다만 기준금리만 보면 설명되지 않는 부분이 많다. 차주는 자신의 금리 유형과 변경 주기를 먼저 확인할 필요가 있다.

소결

연준 인상 49%는 확정적 전망이 아니다. 산식과 시점에 따라 달라지는 시장 가격이다. Reuters는 1월 FOMC까지 25bp 높은 금리 가능성을 약 60%로 전했다.

그러나 방향은 분명하다. 미국 4월 CPI는 3.8%였다. 에너지 가격은 월간 CPI 상승분의 40% 이상을 설명했다. 인하 기대가 약해질 만한 숫자다.

한국은 기준금리를 2.50%로 동결했다. 하지만 Fed 금리와의 차이는 1.00~1.25%p다. 환율은 1,500원대 부담을 이미 겪었다.

주담대는 더 직접적인 지표를 따른다. 3월 평균 주담대 금리는 4.34%였다. 은행채 5년물은 1월 3.58%에서 3월 3.90%로 올랐다. 4월 COFIX도 2.89%로 상승했다.

그래서 단순 공식은 작동하지 않는다. “기준금리 동결 또는 인하 기대 = 내 주담대 하락”이 아니다. 지금은 미국 금리, 환율, 조달비용, 대출 규제를 함께 읽어야 한다.

한국 투자자와 직장인에게 중요한 점도 같다. 금리 뉴스는 먼 나라 이야기가 아니다. 주담대, 전세대출, 달러 결제, 생활비로 이어지는 연결고리다.

참고 자료

- Federal Reserve, FOMC Statement, April 29 2026

- U.S. Bureau of Labor Statistics, Consumer Price Index – April 2026

- Reuters via Investing.com, Markets begin eyeing a Fed rate hike around the turn of the year

- 한국은행, 통화정책방향(2026.4.10)

- 한국은행, 2026년 3월 금융기관 가중평균금리

- Asia Business Daily, Mortgage Rates Rise for Six Consecutive Months to 4.34%

- 금융위원회, 2026 Household Debt Management Plan

- 머니투데이, 4월 코픽스 상승 전환