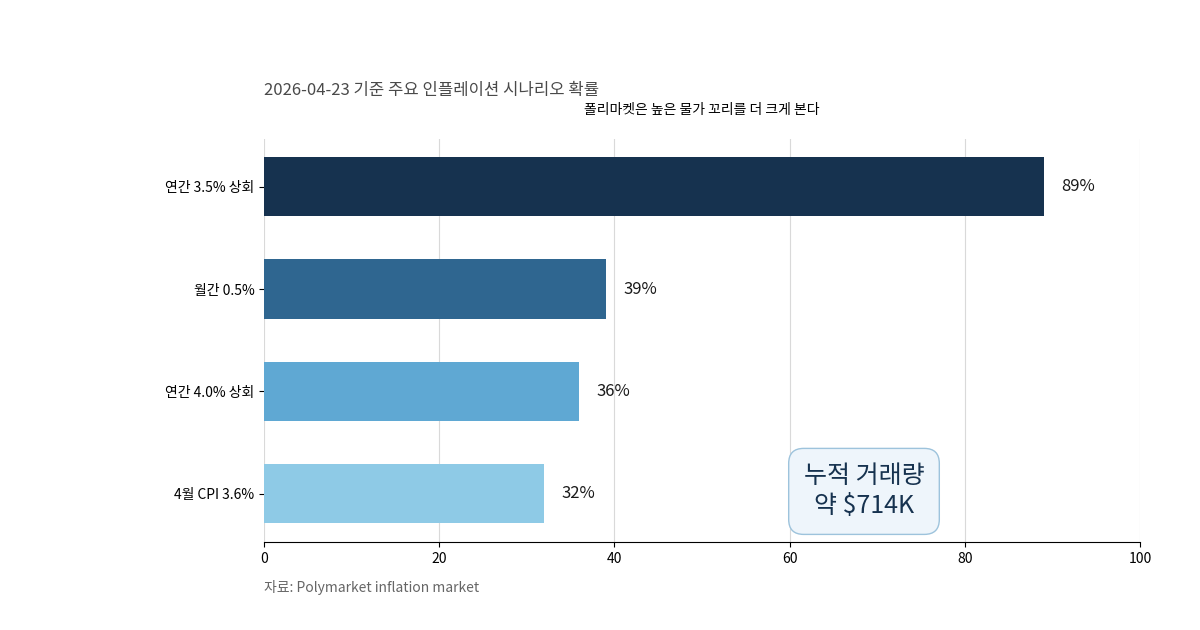

폴리마켓은 2026-04-23 기준 미국 물가가 올해 3.5%를 넘을 확률을 89%로 본다. 미국 3월 CPI는 3.3%였다. 연준 금리는 3.50%~3.75%다. 이 조합은 한국 소비주에 불편하다. 금리 뉴스보다 먼저 달러와 원가 문제가 온다. 통계청 온라인쇼핑 거래액도 2월에 전월 대비 -6.2%였다. 수요 체력이 약한 구간에서 비용 압박까지 겹친다. 지금 봐야 할 연결은 미국 물가와 한국 소비주다. 그래서 지금의 질문은 단순하다. 미국 물가 상단 위험이 왜 한국 소비주에 더 직접적일까.

89% 확률은 무엇을 말하나

시장은 높은 물가 꼬리를 먼저 본다

폴리마켓의 숫자는 단순한 감정 지표가 아니다. 거래가 붙은 확률이다. Above 3.5%가 89%다. Above 4%도 36%다. 같은 페이지에서 4월 미국 CPI 연간 3.6% 시나리오는 32%다. 월간 0.5% 시나리오는 39%다. 시장은 물가가 천천히 내려오는 그림보다, 다시 튀는 그림을 더 크게 본다.

미국 노동부 통계도 같은 방향이다. 3월 CPI는 전년 대비 3.3%였다. 전월 대비는 0.9%였다. 에너지는 전월 대비 10.9% 올랐다. 휘발유는 전월 대비 21.2% 뛰었다. 이번 반등의 중심이 에너지라는 뜻이다.

중요한 점은 속도다. 헤드라인 물가가 먼저 올라오면 금리 기대가 바로 늦춰진다. 폴리마켓 거래량이 약 $714K라는 점도 무시하기 어렵다. 이 이슈가 단순한 소수 의견은 아니라는 뜻이다.

높은 미국 물가는 한국에 어떻게 전달되나

금리보다 먼저 환율과 수입물가가 반응한다

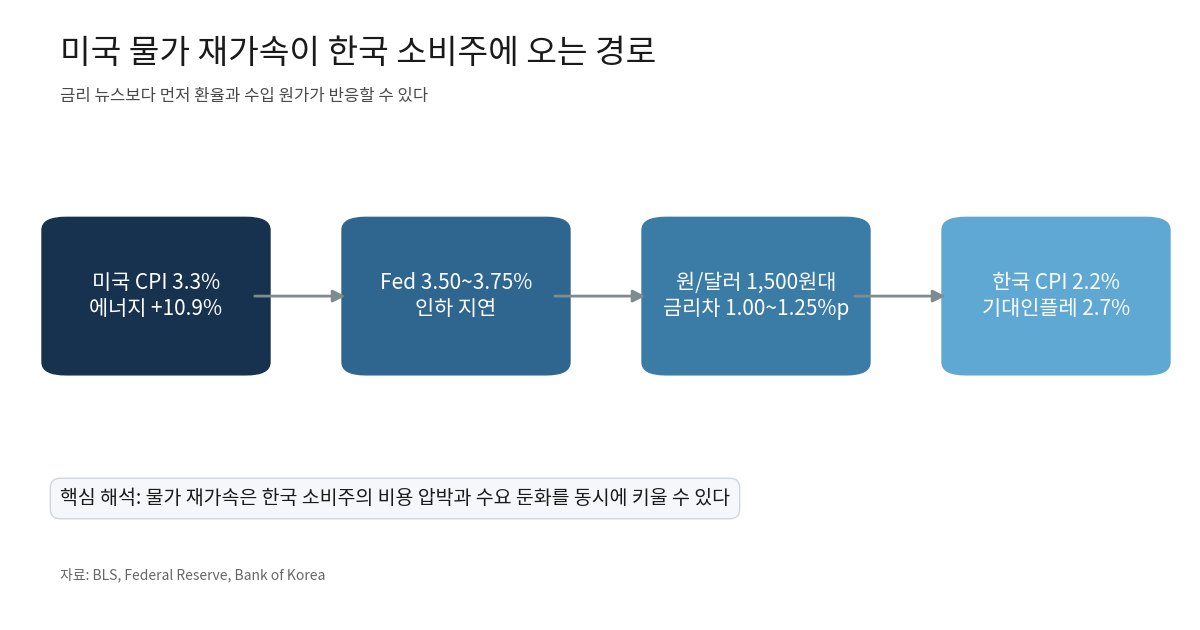

연준의 3월 SEP 중앙값은 올해 PCE와 core PCE를 각각 2.7%로 본다. 연말 기준금리 중앙값은 3.4%다. 현재 정책금리 범위는 3.50%~3.75%다. 금리를 빨리 내릴 환경이 아니라는 뜻이다. Reuters 집계에서도 103명 중 56명이 9월 말까지 동결을 예상했다.

한국은 이미 다른 고민을 안고 있다. 한국은행은 4월에 기준금리를 2.50%로 동결했다. 3월 한국 CPI는 2.2%다. 기대인플레이션은 2.7%다. 한은은 원/달러가 한때 1,500원대까지 올라섰다고 적었다. 미국이 높은 금리를 더 오래 끌면, 원화 방어 여력은 더 약해진다.

여기서 한미 금리차가 중요해진다. 미국은 3.50%~3.75%다. 한국은 2.50%다. 단순 비교만 해도 1.00~1.25%p 차이다. 이 구간에서는 강달러가 다시 강해질 때, 수입물가 부담이 더 빨리 체감된다. 소비주는 이런 압박을 바로 맞는 업종이다.

이 연결은 공식 수치를 묶어 본 해석이다. 그러나 경로는 분명하다. 미국 물가 재가속이 인하 지연으로 이어진다. 인하 지연은 강달러와 원화 약세를 부른다. 그다음 에너지와 수입 원가가 기업 비용으로 옮겨 붙는다.

왜 하필 한국 소비주가 더 불리한가

수요는 약한데 생활물가는 여전히 높다

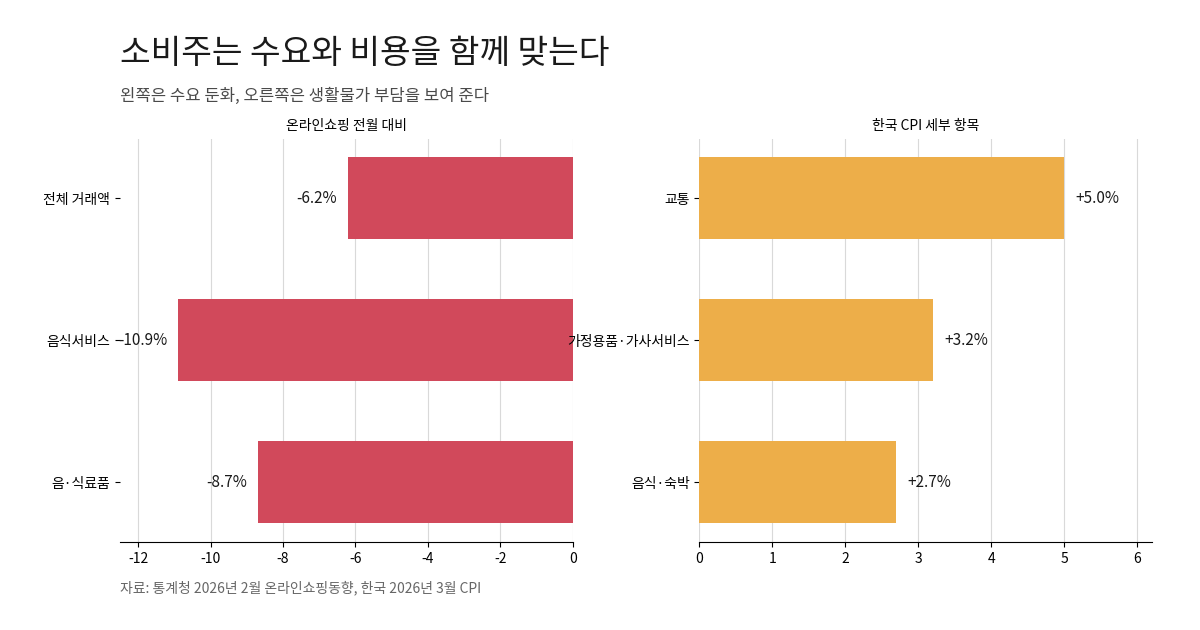

통계청 2월 온라인쇼핑동향은 수요 쪽 경고를 보여 준다. 거래액은 22조 5,974억원이었다. 전년 대비로는 5.9% 늘었다. 그러나 전월 대비로는 -6.2%였다. 음식서비스는 -10.9%였다. 음·식료품도 -8.7%였다. 일상 소비가 강하게 반등하는 구간은 아니라는 뜻이다.

동시에 생활물가 부담은 남아 있다. 3월 한국 CPI 세부 항목에서 교통은 5.0% 올랐다. 가정용품·가사서비스는 3.2% 올랐다. 음식·숙박은 2.7% 올랐다. 가계가 체감하는 비용이 높으면, 재량 소비는 더 쉽게 눌린다. 기업 입장에서는 가격 전가도 어렵다.

결국 소비주는 두 방향에서 압박을 받는다. 첫째, 원화 약세와 에너지 상승은 비용을 밀어 올린다. 둘째, 약한 소비 모멘텀은 매출 회복 속도를 늦춘다. 마진과 수요가 동시에 흔들리는 구조다. 그래서 이번 이슈는 단순한 금리 기사보다 소비주 기사에 더 가깝다.

반대 시나리오도 있다. 중동 리스크가 진정되고 유가가 안정되면 압박은 빨리 약해질 수 있다. 미국 4월 CPI가 3.5% 아래로 나오면, 폴리마켓 확률도 식을 수 있다. 한국 내 소비 회복이 예상보다 강해져도 같은 결론은 약해진다.

소결

지금 봐야 할 숫자는 한 번의 미국 CPI가 아니다. 89%라는 상단 확률이 어떤 연쇄를 만들지다. 미국 물가 재가속이 인하 지연으로 이어진다. 그다음 약원화와 수입물가 부담이 온다. 마지막으로 소비주의 마진과 수요가 함께 흔들린다.

한국 독자에게 필요한 관점도 여기 있다. 소비주를 볼 때는 밸류에이션보다 먼저 가격 전가력과 내수 민감도를 봐야 한다. 비용을 넘길 수 있는지, 수요 둔화를 버틸 수 있는지 확인해야 한다. 이 글은 특정 종목 판단이 아니다. 미국 물가 숫자가 한국 생활 소비 업종에 어떻게 번역되는지 읽기 위한 정리다.

참고 자료

- Polymarket Inflation

- U.S. Bureau of Labor Statistics CPI Release, March 2026

- Federal Reserve SEP, March 18 2026

- Investing.com / Reuters Poll on Fed, 2026-04-22

- Bank of Korea Monetary Policy Decision, 2026-04-10

- Kostat CPI Portal

- Kostat 2026년 2월 온라인쇼핑동향

- Investing.com / Reuters Poll on BOK, 2026-04-08