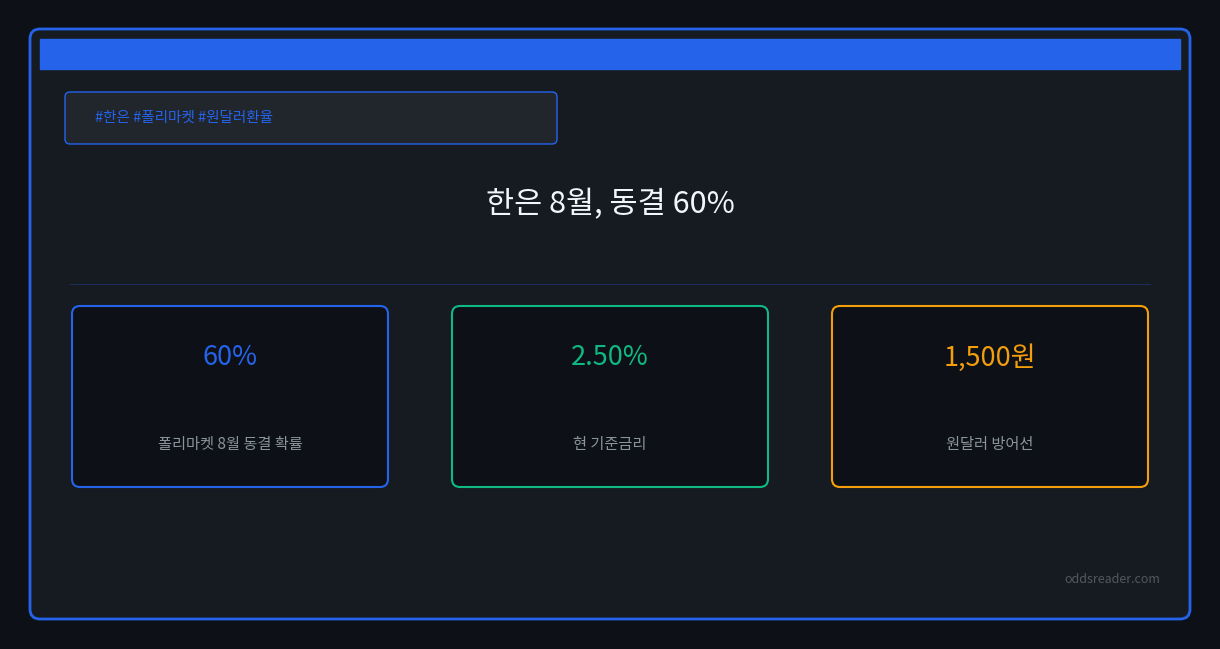

한국은행이 2026년 5월 28일 기준금리를 2.50%로 동결했다. 하지만 다음 행보를 둘러싼 시장의 시선은 한쪽으로 모이지 않는다. 예측시장 폴리마켓은 8월 결정을 두고 갈렸다. ‘동결’ 60%, ’25bp 인상’ 43%다. 같은 기간 원달러 환율은 1,490원대에서 1,510원대를 오갔다. ‘동결 60%’라는 숫자는 안심 신호일까. 아니면 환율과 금리가 한은을 누르는 불안한 균형일까.

한은은 5월에 이미 무엇을 말했나

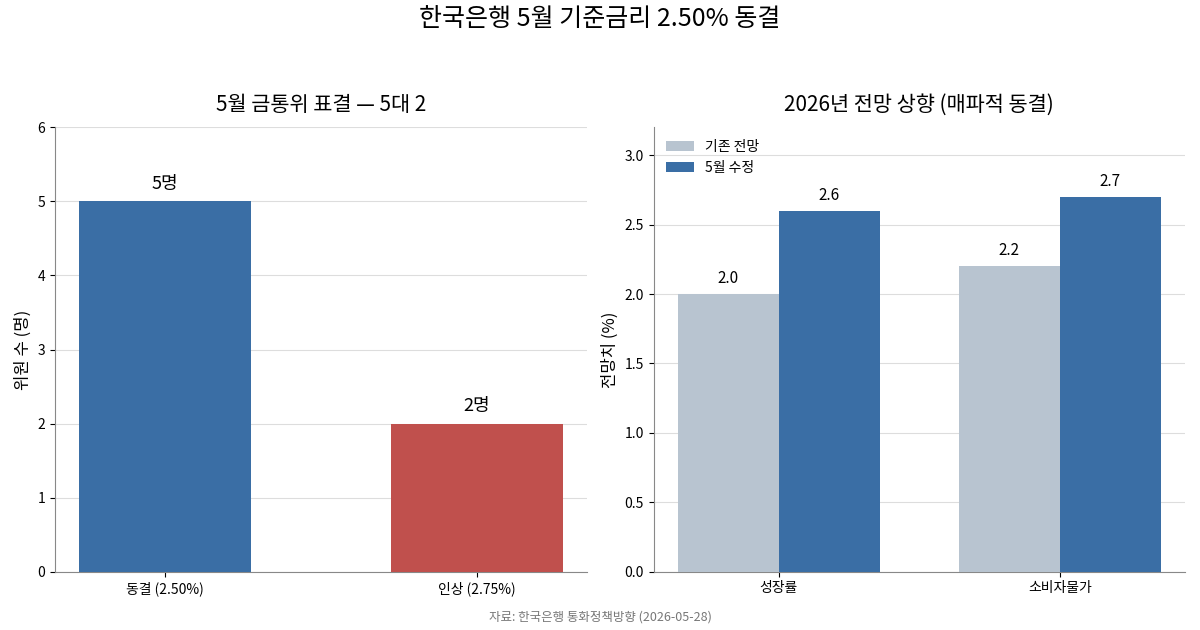

2.50% 동결, 그러나 5대 2로 갈렸다

5월 금융통화위원회는 동결을 택했다. 그러나 표결은 만장일치가 아니었다. 위원 7명 중 5명이 동결을 지지했다. 나머지 2명은 2.75%로의 인상을 주장했다.

한은은 동시에 전망치를 끌어올렸다. 2026년 성장률 전망은 2.0%에서 2.6%로 상향됐다. 소비자물가 전망도 2.2%에서 2.7%로 올랐다. 성장과 물가를 함께 높여 잡은 ‘매파적 동결’이다.

원달러 1500원과 한미 금리차

환율이 한은을 압박하는 구조

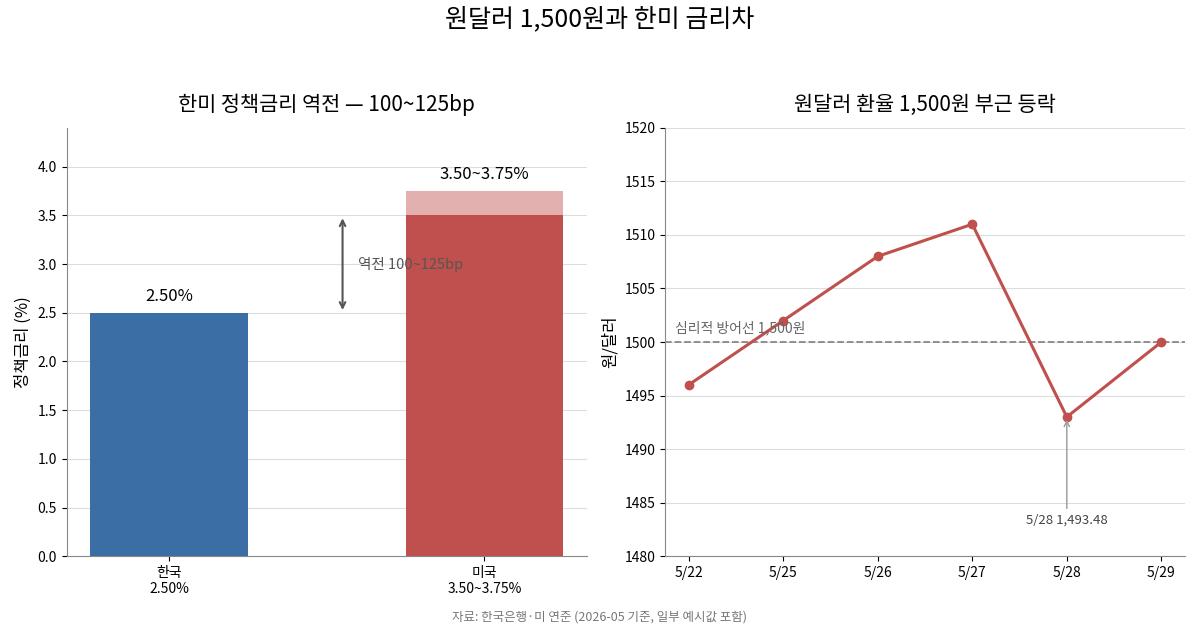

미국 연방기금금리는 4월 29일 결정 이후 3.50~3.75%다. 한국 기준금리 2.50%보다 100~125bp 높다. 이 금리 역전은 원화에 약세 압력으로 작용한다.

원달러는 5월 28일 1,493.48원을 기록했다. 장중 한때 1,510원을 넘기도 했다. 이후 1,500원 부근으로 되돌아왔다. 환율이 더 밀리면 한은의 선택지는 좁아진다. ‘환율 방어성 인상’을 고려할 수 있기 때문이다. 폴리마켓의 인상 가격 43%는 이 가능성을 반영한다.

외국인 자금 이탈과 국채금리

한국 투자자에게 직접 닿는 경로

환율 압력은 외국인 자금 흐름과 맞물린다. 외국인은 4월 국내 주식을 4.05조원 순매도했다. 3월에는 43.51조원이라는 기록적 매도가 있었다. 4월 말 외국인 채권 보유액은 325.2조원이다. 상장채권의 11.6%에 해당한다.

국채금리도 부담을 안고 있다. 5월 28일 기준 2년물은 3.613%였다. 10년물은 4.145%까지 올랐다. 이 금리는 대출금리와 채권가격으로 이어진다. 해외 지표가 한국 투자자의 통장에 닿는 통로다.

소결: 동결 60%를 어떻게 읽을까

먼저 숫자의 한계를 짚어야 한다. 해당 폴리마켓 시장의 거래량은 약 90달러에 불과하다. 매우 얇은 시장이라 기관 컨센서스로 보긴 어렵다. 별도로 로이터 조사에서는 이코노미스트 32명 중 30명이 동결을 예상했다. 두 신호 모두 동결 쪽에 무게를 둔다. 그래도 가격이 붙은 인상 시나리오를 무시할 순 없다.

한국 투자자와 직장인에게 이 국면은 직접적이다. 원달러 1,500원대는 수입물가와 해외 결제 부담으로 연결된다. 국채금리 상승은 대출금리와 채권 평가손에 닿는다. 8월 회의 전까지 유가와 환율의 안정 여부가 관건이다. 동결 60%는 확정이 아니라 조건부 균형으로 읽는 편이 안전하다. 투자 판단은 각자의 몫이다.