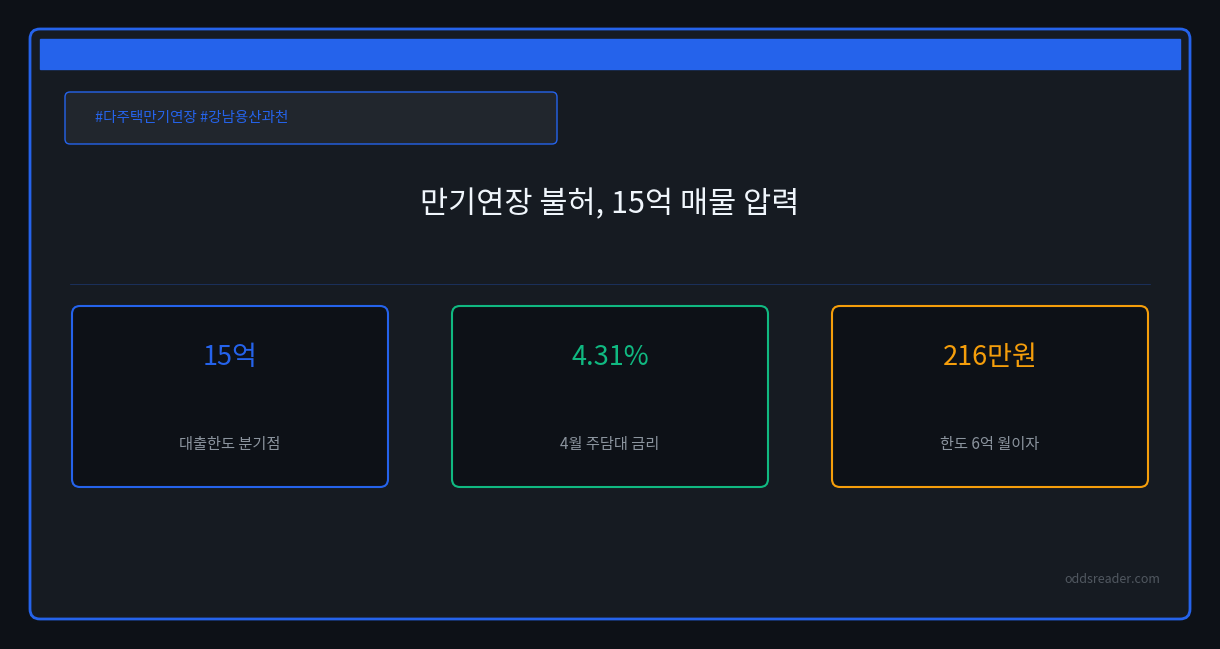

2026년 4월 17일, 정부가 가계부채 관리방안을 발표했다. 핵심은 다주택자 주택담보대출의 만기연장을 원칙적으로 막는 조치다. 만기가 막히면 빚을 갚거나 집을 내놔야 한다. 즉 매물 출회를 직접 겨냥한 정책이다. 압력은 규제지역 고가 단지에 몰린다. 2026년 4월 신규취급액 기준 주담대 금리는 4.31%다. 구입목적 대출한도는 15억을 경계로 6억과 4억으로 갈린다. 이 두 숫자가 이번 글의 출발점이다.

카드 숫자, 어떻게 읽나

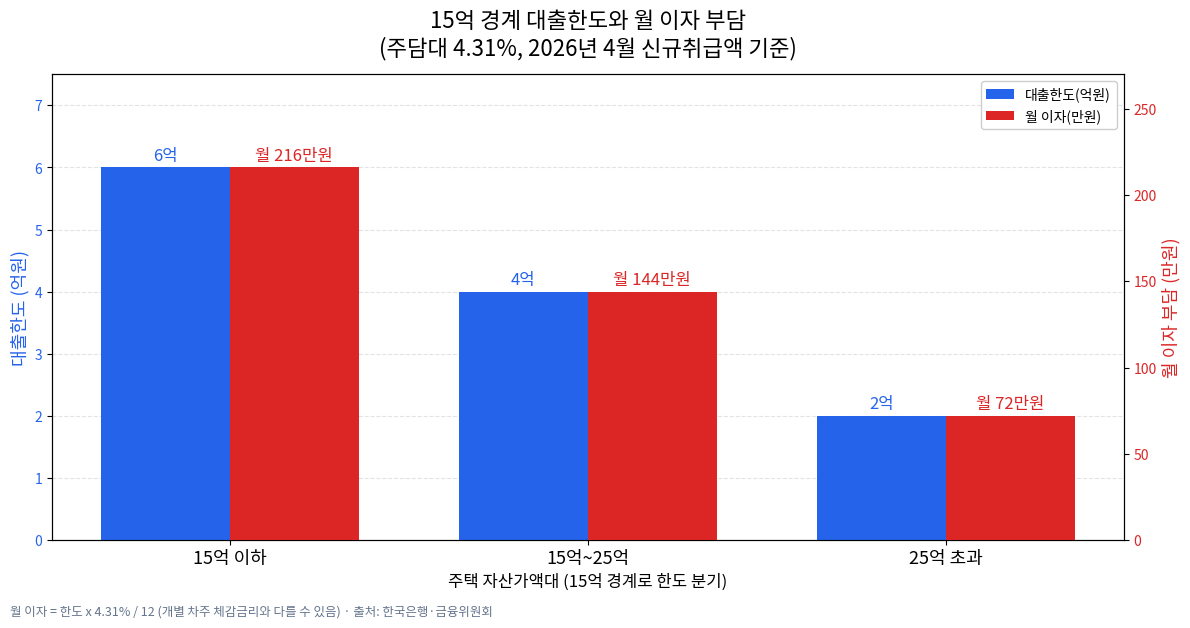

먼저 볼 숫자는 ’15억’이다. 이건 상징적 가격이 아니다. 주택구입 목적 대출한도가 갈리는 경계값이다. 15억 이하는 한도가 6억이다. 15억 초과 25억 이하는 4억으로 준다. 25억을 넘으면 2억까지 줄어든다. 그래서 ’15억 전후’는 한 덩어리가 아니다. 두 구간으로 나눠 읽어야 정확하다.

만기연장 제한에도 예외가 있다. 2026년 4월 1일 기준 유효한 임대차계약이 있는 경우다. 이때는 계약 종료일까지 연장을 허용한다. 임차인을 보호하기 위한 장치다. 즉 모든 다주택 대출이 한꺼번에 만기에 몰리지는 않는다.

금리도 압력의 크기를 정한다. 2026년 4월 신규취급액 기준 주담대 금리는 4.31%다. 전월보다 0.03%p 내렸다. 한도 6억을 이 금리로 빌리면 이자만 월 약 216만원이다. 한도 4억이면 월 약 144만원이다. 다만 이 수치는 신규취급액 가중평균이다. 개별 차주가 체감하는 금리와는 다를 수 있다. 출처는 한국은행과 금융위원회 자료다.

영향 매트릭스 한눈에

만기연장 불허, 매물 압력으로 가는 경로

이 정책의 직접 대상은 만기일시상환 주담대를 가진 다주택자다. 만기가 오면 연장이 막힌다. 그러면 선택지는 둘이다. 현금으로 갚거나, 집을 파는 것이다. 정책 목표가 ‘신속한 매물 출회’인 이유다.

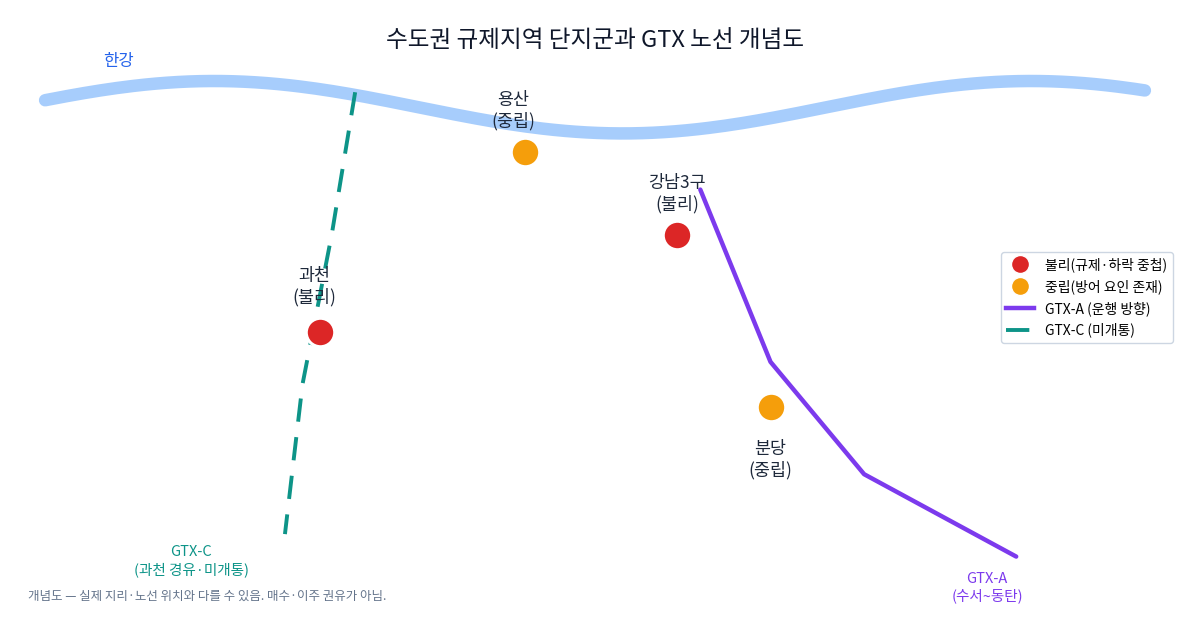

여기에 한도 축소가 겹친다. 대환으로 갈아타려 해도 한도는 15억 경계에서 6억·4억·2억으로 묶인다. 고가 단지일수록 줄어든 한도와 현금 부담이 동시에 온다. 그래서 압력은 규제지역 고가 단지에 집중된다.

다만 압력은 한 번에 터지지 않는다. 만기 도래 시점은 대출마다 다르다. 임차인이 있으면 종료일까지 예외도 적용된다. 즉 출회는 점진적으로 나타날 가능성이 크다. 충격의 크기보다 ‘시점의 분포’를 봐야 한다는 뜻이다.

신규 하방인가, 기존 하락의 가속인가

압력의 성격을 가르는 건 최근 시세다. 강남구는 2026년 5월 기준 3개월 연속 하락으로 보도됐다. 과천 아파트도 같은 달 0.16% 내렸다. 이 지역들은 이미 내림세에 있었다.

그래서 질문을 나눠야 한다. 만기 압력이 ‘새로운 하방’을 만드는가. 아니면 ‘이미 진행 중인 하락’을 빠르게 하는가. 지금 데이터는 후자에 가깝다. 매물 압력은 기존 흐름을 가속하는 변수로 읽는 편이 안전하다.

지역 차이도 크다. 2026년 5월 서울 아파트는 한 달 새 0.83% 올랐다. 전체는 상승, 일부 고가 지역은 하락이다. 같은 정책이라도 단지군마다 다르게 비친다.

반대 시나리오

매물이 곧바로 쏟아진다는 해석은 과하다. 현금 상환 여력이 있는 보유자는 팔지 않는다. 대환이나 임차인 예외로 만기 부담을 미룰 수도 있다. 매물 전환 속도가 느려질 수 있다는 뜻이다.

희소성도 변수다. 강남·용산은 대기수요가 두텁다. 급매가 일부 나와도 지수 하락으로 바로 이어지지 않을 수 있다. 금리가 더 내리면 월 부담 압력 자체가 완화된다. 정책 압력과 가격 방향은 같은 축이 아니다.

단지군별 영향

정리하면

이번 조치는 매물 출회를 직접 겨냥한 정책이다. 그러나 효과의 속도는 조건이 가른다. 예외 조항, 현금 여력, 만기 도래 시점이 압력을 분산시킨다.

강남·과천은 이미 하락 흐름에 있다. 따라서 만기 압력은 새 하방보다 ‘가속’으로 읽는 편이 합리적이다. 거래 가능성과 가격 방향은 다른 축이다.

수도권 이주나 갈아타기를 살피는 독자라면 관찰 지표를 나눠 보자. 만기 도래 분포, 급매 거래량, 지역별 신청·실거래가가 단서다. 판단의 근거는 정책 원문과 공식 통계다. 최종 결정은 독자 본인의 몫이다.

본 글은 공개 통계·뉴스 종합 정보이며, 매수·매도·청약·이주 권유가 아닙니다. 투자·이주 결정은 본인 책임입니다.

참고 자료

- 정책브리핑 / 금융위원회 — 2026년도 가계부채 관리방안 — 정책명·시행 시점·임대차 예외 조항

- 정책브리핑 — 다주택자 담보대출 연장 제한 — 정책 취지·매물 출회 유도 설명

- 한국은행 — 2026년 4월 금융기관 가중평균금리 — 신규취급액 기준 주담대 4.31%

- 머니투데이 — 구입목적 대출한도 구간 — 15억 이하 6억 / 15억~25억 4억 / 25억 초과 2억

- 뉴시스 — 5월 서울 아파트값·과천 변동률 — 서울 +0.83%·과천 -0.16%·강남 3개월 하락

- KB부동산 — 2026년 5월 주택시장 리뷰 — 고가 아파트 지역 매물 증가·하락 맥락