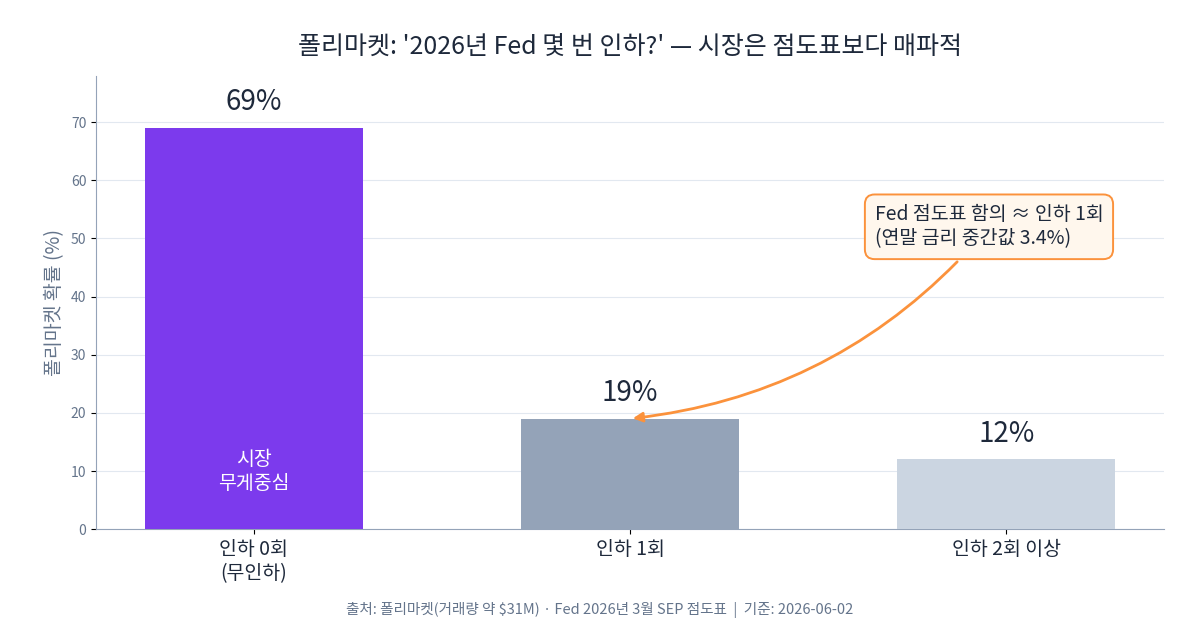

미국 연방준비제도(Fed)가 올해 금리를 한 번도 안 내린다. 시장은 지금 그쪽에 가장 크게 베팅하고 있다. 예측시장 폴리마켓에서 ‘2026년 인하 0회’ 확률은 69%까지 올랐다. ‘1회 인하’는 19%에 그친다. 같은 기간 원/달러 환율은 다시 1,500원 안팎을 맴돈다. 이 두 숫자는 따로 노는 게 아니다. 하나의 회로로 이어져 있다. 그래서 한국 투자자에게는 남의 일이 아니다.

신호 읽기

폴리마켓의 69%는 ‘확정된 미래’가 아니다. 시장이 달러 고금리 장기화에 얼마나 강하게 돈을 걸었는지 보여주는 온도계다. 흥미로운 건 격차다. Fed가 3월에 내놓은 점도표는 연말 금리 중간값을 3.4%로 봤다. 약 한 번의 인하를 함의한 수준이다. 그런데 시장은 그보다 더 매파적으로 기울어 있다. ‘아예 안 내린다’에 무게가 실린 것이다.

명분은 물가다. 4월 미국 PCE 물가는 전년 대비 3.8%였다. 근원 PCE도 3.3%로 높았다. 둘 다 Fed 목표 2%와 거리가 멀다. 인하를 서두를 이유가 약하다는 뜻이다. Fed가 4월 29일 목표범위를 3.50~3.75%로 동결한 것도 같은 맥락이다.

다만 한 방향만 볼 일은 아니다. 중동 긴장이 풀리고 유가가 내리면 인하 기대가 되살아날 수 있다. 폴리마켓 확률도 공식 전망이 아니라 거래 가격일 뿐이다. 뉴스 한 건에 빠르게 출렁인다.

내 자산엔 — 이 신호의 번역

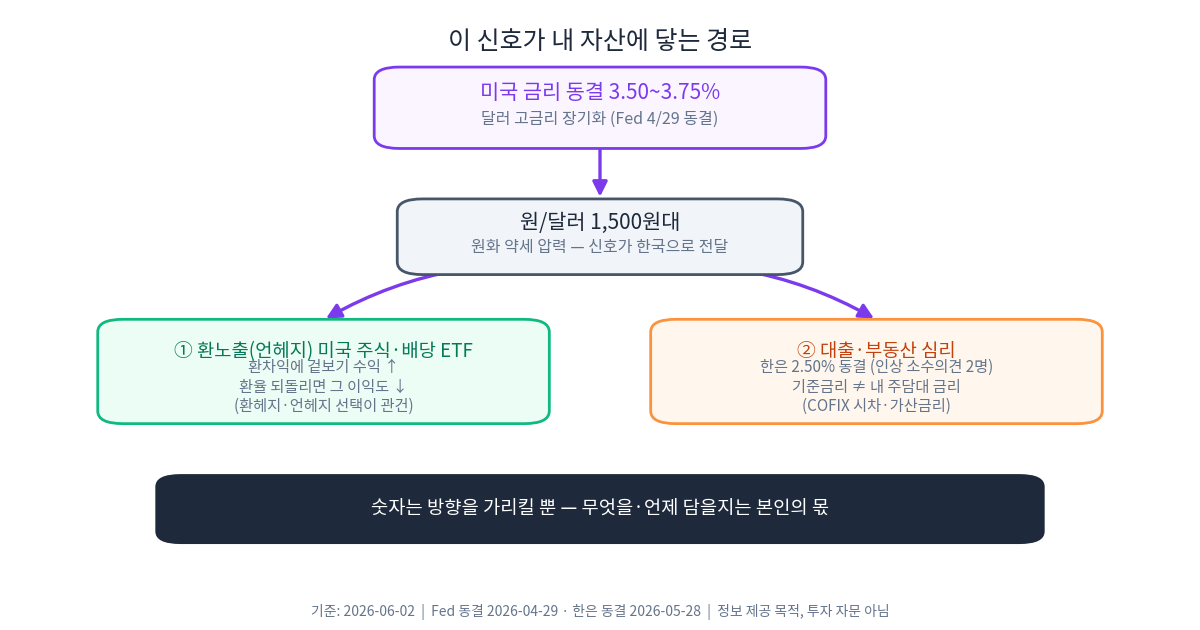

이 신호는 두 갈래로 내 자산에 닿는다. 첫째는 환율이다. 달러가 강하고 미국 금리가 높게 유지되면 원화는 약세 압력을 받는다. 환노출(언헤지) 미국 주식·배당 ETF는 환차익 덕에 수익률이 좋아 보일 수 있다. 하지만 환율이 되돌아오면 그 이익도 함께 줄어든다. 겉보기 수익과 실제 수익은 다르다. 그래서 환헤지와 언헤지 선택이 중요해진다. 한 번에 사기보다 시간을 나눠 담는 적립식 관점도 같이 살펴볼 만하다. ETF의 실제 비용과 환노출을 따지는 법은 국내 상장 ETF 고르는 법 글에서 다뤘다.

둘째는 대출과 부동산 심리다. Fed는 동결했고, 한국은행에서는 인상 소수의견이 나왔다. 한은은 5월 28일 기준금리를 2.50%로 묶었다. 위원 2명은 2.75% 인상을 주장했다. 시장금리와 주담대 심리가 같이 민감해지는 구간이다. 다만 기준금리와 내가 실제로 내는 주담대 금리는 다르다. COFIX 시차와 가산금리 때문이다. 이 경로는 기준금리 동결인데 주담대 4.34% 6개월 연속 상승에서 단지별로 짚었다.

한국 투자자에게

정리하면 이렇다. 폴리마켓 69%는 ‘Fed가 안 내린다’는 예언이 아니다. ‘달러 고금리가 길어질 수 있다’는 시장의 무게중심이다. 원/달러 1,500원대는 그 무게가 한국으로 전해진 결과다. 수입물가, 해외 구독료, 직구, 유학 비용이 같이 무거워진다. 해외 자산의 환차익은 반대로 되돌림 위험도 키운다. 같은 1,500원 환경을 환율 각도에서 본 글은 6월 FOMC 동결 97.4% — 원/달러 1,500원대가 위험한 이유에 정리해 뒀다. 숫자는 방향을 가리킬 뿐, 결정을 대신해 주지 않는다. 무엇을 담고 언제 담을지는 결국 본인의 몫이다.

본 글은 정보 제공을 목적으로 하며, 투자 자문이나 매수·매도 권유가 아닙니다. 투자 판단과 그 결과는 투자자 본인에게 있습니다.

참고 자료

- Polymarket — How many Fed rate cuts in 2026? — 2026년 Fed 인하 0회 69%·1회 19%·거래량 약 $31M

- Polymarket — Fed Rates — 6월 FOMC 동결 98%·12월까지 인하 29% 보조 확률

- Federal Reserve FOMC Statement (2026-04-29) — 목표범위 3.50~3.75% 동결

- Federal Reserve March 2026 SEP — 연말 금리 중간값 3.4% 등 점도표 기준

- BEA Personal Income and Outlays, April 2026 — 미국 PCE 3.8%·근원 PCE 3.3%

- Bank of Korea Monetary Policy Decision (2026-05-28) — 한국 기준금리 2.50%·전망 상향·원/달러 1,500원 언급