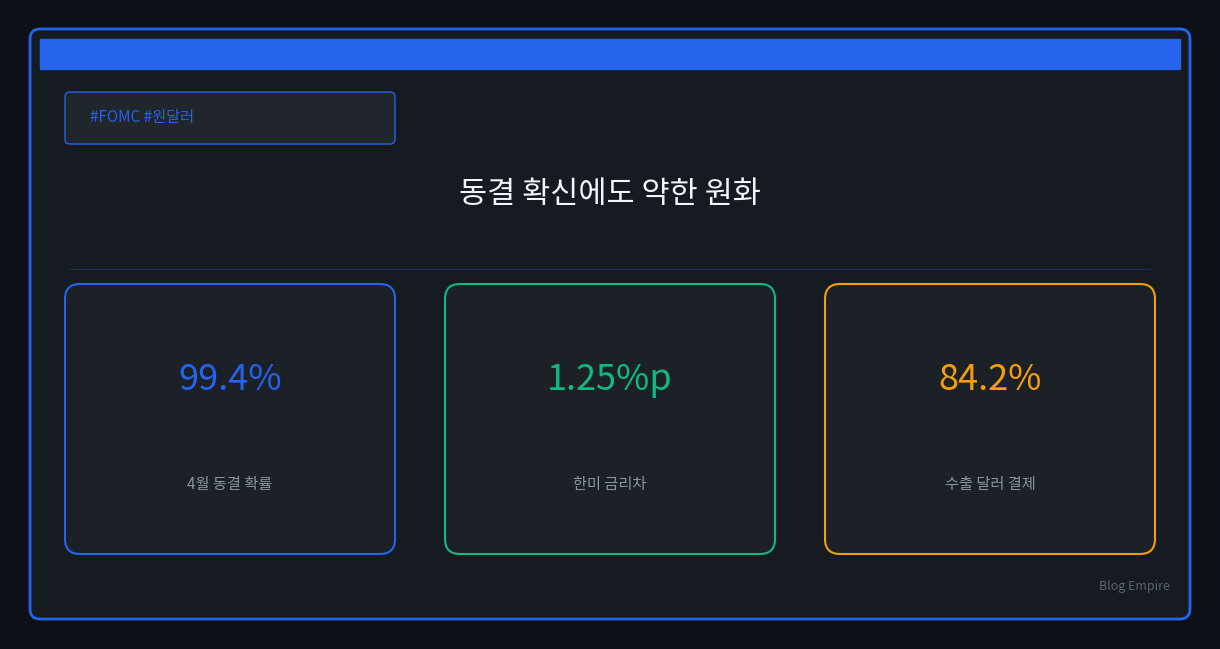

2026년 4월 21일 기준으로 폴리마켓은 4월 28~29일 FOMC의 금리 동결 확률을 99.4%로 반영했다. 시장은 사실상 “이번 회의는 움직이지 않는다”는 쪽에 베팅한 셈이다. 그런데 같은 시점에 한국은 WGBI 편입이 2026년 4월부터 시작됐다. 그럼에도 원/달러 환율은 3월 31일 1523.50원에서 4월 17일 1461.66원으로 내려왔을 뿐이다. 강한 원화 국면으로 돌아섰다고 보기는 어렵다. 왜 이런 일이 벌어질까. 답은 WGBI가 중장기 채권자금의 구조 변화라면, 환율은 당장 필요한 달러 수요와 위험회피 심리에 더 빠르게 반응한다는 데 있다.

4월 FOMC를 시장은 왜 거의 동결로 읽나

폴리마켓의 99%대는 “깜짝 인하 가능성 거의 없음”에 가깝다

폴리마켓 수치 자체가 연준의 공식 가이던스는 아니다. 다만 2026년 4월 21일 확인 기준으로 4월 FOMC 금리 동결(no change) 확률이 99.4%라는 점은 분명하다. 시장 참가자들이 적어도 이번 회의에서는 정책금리 변화 가능성을 거의 가격에 넣지 않았다는 뜻이다. 제목의 99.3%도 사실상 같은 레벨을 가리킨다.

그 배경은 비교적 선명하다. 연준은 2026년 3월 18일 회의에서 정책금리를 3.50%~3.75%로 유지했고, 다음 회의 일정은 4월 28~29일로 이미 공지돼 있다. 즉 4월 21일 시점의 핵심 질문은 “이번에 내릴까”가 아니라 “언제까지 유지될까”에 더 가깝다.

점도표가 보여준 것은 “곧바로 인하”보다 “더 오래 높은 금리”였다

3월 SEP에서 연말 연방기금금리 중앙값은 3.4%였다. 여기에 2026년 PCE 물가 전망 2.7%, 실업률 전망 4.4%가 함께 제시됐다. 숫자를 같이 놓고 보면 연준은 경기 둔화를 의식하면서도 물가가 충분히 내려왔다고 선언할 단계는 아니라는 메시지를 준 셈이다.

한국 독자에게 이 숫자가 중요한 이유는 단순하다. 미국 금리가 빠르게 내려오지 않으면 달러 자산의 상대 매력은 쉽게 약해지지 않는다. 한국은행이 2026년 4월 10일 기준금리를 2.50%로 동결한 상황을 같이 보면, 연준 상단 3.75%와의 격차는 1.25%p다. 이 차이는 외환시장에서 원화 강세 재료를 상쇄하는 압력으로 계속 남는다.

WGBI 편입은 무엇을 바꾸고, 무엇을 바로 바꾸지 못하나

채권시장에는 의미가 크지만 시간축은 길다

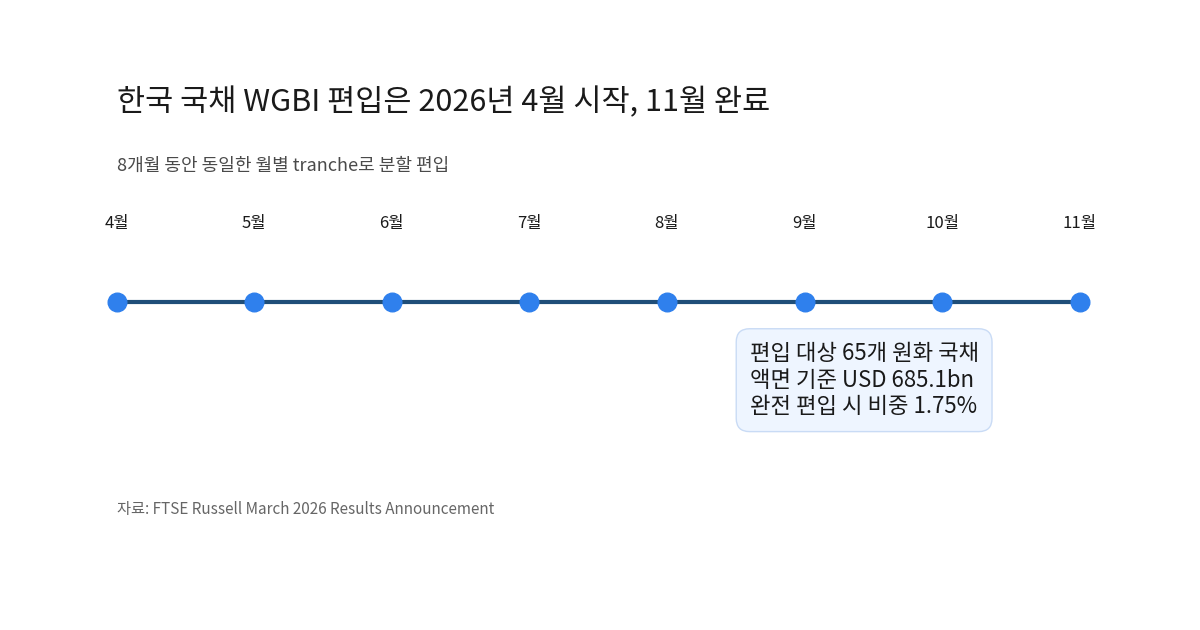

FTSE Russell은 한국 국채의 WGBI 편입이 2026년 4월 시작, 2026년 11월 완료라고 다시 확인했다. 편입은 한 번에 끝나는 이벤트가 아니라 8개월 동안 8개 tranche로 나뉘어 진행된다. 2026년 4월 기준 편입 대상은 65개 원화 국채다. 액면 기준 USD 685.1bn 규모이며, 완전 편입 시 WGBI 내 비중은 1.75%다.

이 숫자가 뜻하는 바는 분명하다. 한국 국채는 더 넓은 글로벌 채권 벤치마크 체계 안으로 들어가고, 이를 추종하는 자금의 유입 기대도 구조적으로 커진다. 국내 채권시장 유동성, 투자자 저변, 대외 신뢰도 측면에서 적지 않은 변화다.

WGBI는 “채권시장 재료”이지 “당일 환율 만능키”는 아니다

다만 여기서 자주 생기는 오해가 있다. 채권 편입 호재가 있다고 해서 원/달러 환율이 즉시, 그리고 같은 속도로 움직인다고 보는 해석이다. 실제로는 그렇지 않다. WGBI 편입은 월별로 쪼개져 들어오는 중장기 자금 흐름이고, 환율은 훨씬 더 짧은 호흡으로 움직인다. 하루 단위 외환시장에서는 포트폴리오 리밸런싱보다 수입 결제, 달러 차입 상환, 글로벌 위험회피, 미국 금리 기대 변화가 먼저 가격을 만든다.

그래서 WGBI는 “원화의 장기 펀더멘털을 보강하는 재료”로 읽는 편이 맞다. “당장 이번 주 환율을 뒤집는 재료”로 보는 해석은 과장될 가능성이 크다.

그런데도 원화가 약한 이유는 어디에 있나

환율은 채권보다 훨씬 짧은 시간축에서 반응한다

FRB H.10 기준 원/달러 환율은 2026년 3월 31일 1523.50원까지 올라갔고, 4월 17일에는 1461.66원으로 내려왔다. 숫자만 보면 고점에서는 다소 진정됐지만, 절대 수준은 여전히 높다. 즉 지금 시장을 “원화 반등”이라고 부르기보다는 “고점에서 일부 되돌림이 나온 약세권”으로 보는 쪽이 더 정확하다.

이런 구간에서는 WGBI보다 한미 금리차와 달러 선호가 더 직접적으로 작동한다. 미국 금리가 높은 수준에서 오래 머무를 수 있다는 인식이 유지되면, 외환시장은 원화보다 달러 보유의 안정성을 더 크게 평가하기 쉽다. 여기에 지정학 리스크나 글로벌 증시 변동성이 더해지면 달러 강세는 생각보다 오래 지속될 수 있다.

한국 경제의 결제 구조도 여전히 달러 중심이다

한국은행 BOK Issue Note가 짚은 핵심은 더 구조적이다. 보고서는 2023년 2분기 이후 경상수지 흑자 확대와 원화 절하가 동시에 나타났다고 설명한다. 과거처럼 “흑자가 커지면 원화가 강해진다”는 공식이 약해졌다는 뜻이다.

이 배경으로 제시된 것이 거주자의 달러 자산 수요, 민간 해외투자 확대, 저축 증가와 국내투자 둔화다. 쉽게 말해 한국 안에서 벌어들인 돈이 다시 국내 자산으로만 돌지 않고, 달러 자산과 해외투자로 더 많이 이동한다는 의미다. 외국인 채권자금 유입 기대가 생겨도, 거주자발 달러 수요가 더 크면 환율은 쉽게 내려오지 않는다.

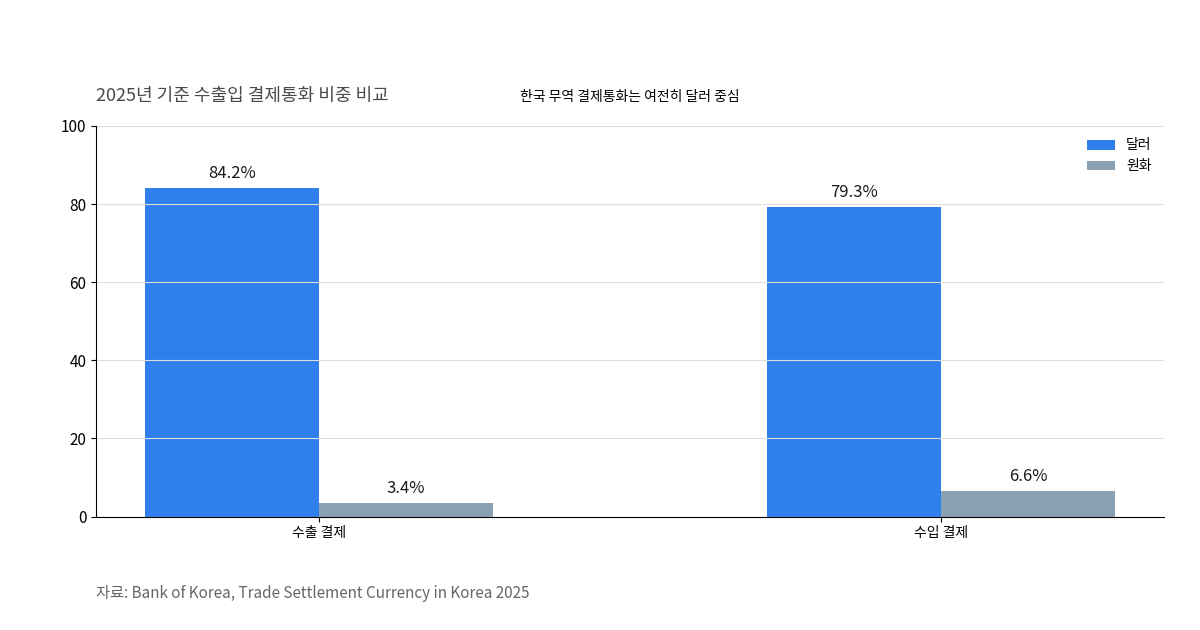

결제통화 통계도 이 점을 보여준다. 2025년 한국의 수출 결제통화는 달러 84.2%, 원화 3.4%였고, 수입 결제통화는 달러 79.3%, 원화 6.6%였다. 무역 현장 자체가 여전히 달러 중심으로 돌아간다는 뜻이다. 원화 강세 재료가 생겨도 기업과 가계가 체감하는 실수요 측면에서는 달러 수요가 쉽게 줄지 않는다.

한국 독자는 무엇을 어떻게 봐야 하나

생활비와 금리 기대는 환율을 통해 다시 연결된다

한국 독자에게 이 이슈가 중요한 이유는 단순히 금융시장 뉴스라서가 아니다. 원화 약세가 길어지면 유가, 항공권, 해외결제, 직구 비용, 달러 구독 서비스 같은 생활비 항목에 부담이 남는다. 기업 입장에서는 원자재와 중간재 수입 비용이 높아질 수 있고, 이는 다시 가격 전가 압력으로 이어질 수 있다.

중앙은행 입장에서도 부담이 있다. 경기가 둔하다고 해서 한국은행이 환율과 수입물가를 완전히 무시한 채 금리를 빠르게 내리기 어렵기 때문이다. 결국 환율이 높게 머물면 국내 경기만이 아니라 물가와 자본흐름까지 함께 봐야 한다.

앞으로 볼 변수는 “미국 지표”와 “달러 수급의 완화 속도”다

단기적으로는 두 가지를 같이 봐야 한다. 첫째, 2026년 4월 28~29일 FOMC 전후로 미국 물가와 고용 지표가 급격히 식는지 여부다. 만약 미국 경기가 예상보다 빠르게 꺾이면 시장의 달러 강세 논리는 생각보다 빨리 약해질 수 있다. 둘째, WGBI 편입 기대를 실제 외환시장 안정으로 연결할 만큼 달러 수급 압력이 완화되는지다. 채권시장 재료와 환율 재료는 시간차를 두고 움직인다는 점을 잊지 않는 편이 좋다.

핵심은 간단하다. 지금의 원화 약세는 “WGBI 효과가 없어서”라기보다, 달러 수요와 위험회피가 더 빠르게 가격에 반영된 결과에 가깝다. WGBI 효과가 작동하는 속도는 그보다 느리다.

소결

2026년 4월 21일 시점에서 시장은 4월 FOMC의 금리 동결을 거의 기정사실로 보고 있다. 동시에 한국은 WGBI 편입을 시작하며 채권시장 측면에서는 분명한 구조 개선 재료를 맞이했다. 그런데도 원화가 바로 강해지지 않는 이유는 분명하다. 환율이 채권 편입 기대보다 훨씬 짧은 호흡의 달러 수급, 한미 금리차, 해외투자 흐름, 위험회피 심리에 더 민감하게 움직이기 때문이다.

한국 독자 관점에서 보면 이 문제는 단순한 외환시장 해설이 아니다. 수입물가, 생활비, 해외결제 부담, 한국은행의 금리 여력까지 한꺼번에 연결된다. WGBI는 의미 있는 중장기 재료지만, 단기 환율의 만능 해법처럼 읽으면 현실을 놓치기 쉽다. 지금 필요한 해석은 “좋은 재료가 왜 바로 가격에 반영되지 않느냐”만이 아니다. “어떤 재료는 오래 걸리고 어떤 재료는 오늘 바로 환율을 움직이느냐”를 구분해 보는 것이다.

참고 자료

- Polymarket – Fed decision in April

- Federal Reserve – March 18, 2026 FOMC minutes

- Federal Reserve – March 18, 2026 SEP

- Bank of Korea – Monetary Policy Decision (Apr 10, 2026)

- Federal Reserve – H.10 South Korean Won historical rates

- FTSE Russell March 2026 Results Announcement PDF

- Bank of Korea – Structural Change in Korea’s External Sector and Its Implications on the Exchange Rates

- Bank of Korea – Trade Settlement Currency in Korea 2025