폴리마켓에서 다음 FOMC 반대자가 0명일 확률은 68%다. 표결이 만장일치에 가까워지면 시장은 비둘기 신호로 읽는다. 그런데 원·달러 환율은 2026년 5월 22일 종가 기준 1,517.2원이다. 3월 경상수지는 373.3억 달러 흑자로 사상 최대를 기록했다. 그런데도 환율은 1,500원대에서 내려오지 않는다. 왜 두 숫자는 같은 방향을 가리키지 않는가.

Polymarket이 묻는 것은 ‘방향’이 아니라 ‘모양’이다

반대자 수 시장의 정산 기준

2026년 6월 16~17일이 다음 FOMC 일정이다. 폴리마켓의 “How many dissent at the next Fed meeting?” 시장은 반대자 수를 거래한다. “0명” 결과에 68% 확률이 붙어 있다. 그러나 이것은 금리 방향이 아니라 표결 모양을 묻는 시장이다.

4월 29일 표결은 8대 4였다. 스티브 미런(Stephen Miran)은 25bp 인하를 요구했다. 해먹(Hammack)·카슈카리(Kashkari)·로건(Logan)은 완화 편향 문구 자체에 반대했다. 동결에는 모두 동의했지만 내부 입장은 엇갈렸다.

6월에 반대자가 줄어든다면 내부 이견이 좁혀졌다는 뜻이다. 하지만 만장일치 동결은 인하 신호가 아니다. 4월 의사록에 따르면 옵션 가격은 2027년 1분기 전 금리 인상 가능성을 30%로 반영했다. 근원 PCE 추정치는 3월 기준 3.2%로 목표치(2%)를 여전히 웃돌았다.

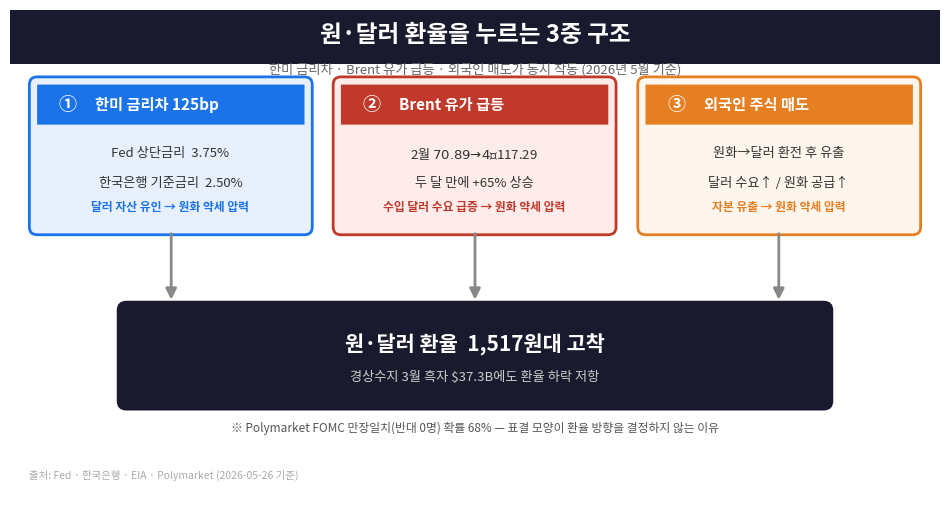

환율을 누르는 3중 구조

① 한미 금리차 125bp

Fed 상단 금리는 3.75%다. 한국은행 기준금리는 2.50%다. 차이는 125bp(1.25%포인트)다. 금리 차가 클수록 자금은 달러 자산으로 흐른다. 원화에는 구조적인 약세 압력이 생긴다.

② 유가 급등, 수입 달러 수요 급증

EIA 기준 Brent 유가는 2월 배럴당 70.89달러였다. 4월에는 117.29달러까지 올랐다. 두 달 사이 65% 급등이다. 한국은 원유 거의 전량을 수입한다. 유가가 오르면 달러 수요가 늘어 원화 약세 압력이 커진다.

③ 외국인 주식 매도

외국인이 국내 주식을 팔면 원화를 달러로 환전해 나간다. 달러 수요가 늘고 원화 공급이 늘어 환율이 오른다. 세 가지 압력이 동시에 작동하고 있다.

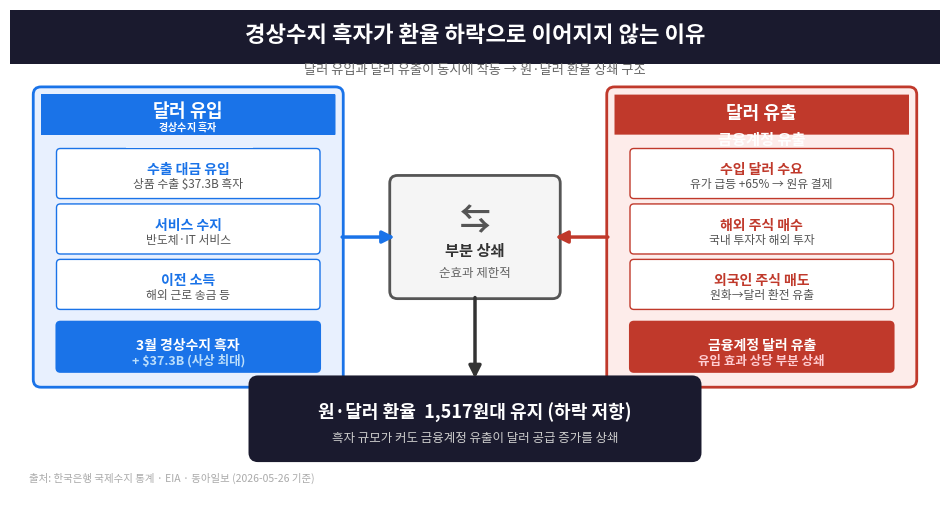

경상수지 373억 흑자인데 왜 환율이 안 내려오나

흑자가 환율로 전환되지 않는 구조

경상수지 흑자는 달러가 들어오는 경로다. 3월 373.3억 달러 흑자는 수출이 그만큼 많았다는 뜻이다. 원칙적으로 달러 공급이 늘면 달러 가치가 내려가고 원화가 강해진다.

그런데 실제로는 반대 방향의 흐름도 동시에 존재한다. 국내 기업과 투자자가 해외 주식·채권을 사면 달러가 나간다. 외국인이 주식을 팔아 달러로 환전해도 달러 수요가 늘어난다. 유가 급등으로 수입 달러 수요도 함께 커졌다.

경상수지 흑자로 들어오는 달러와 금융계정 유출로 나가는 달러가 서로 상쇄된다. 흑자 규모가 크다고 환율이 자동으로 내려오지 않는 이유가 여기에 있다.

소결

한국 투자자 시사점

“Fed 표결이 만장일치에 가까워지면 원화가 풀릴 것”이라는 기대는 단순화다. 표결 모양은 금리 방향 자체가 아니다. 현재 한미 금리차는 125bp이고 유가는 4월 기준 배럴당 117달러다. 외국인 자금 흐름도 여전히 달러 수요를 키우는 방향으로 작동하고 있다.

환율 변화가 직접 영향을 미치는 상황을 정리하면 다음과 같다.

- 해외 주식 보유자: 원화 약세 시 원화 환산 평가액이 높아 보이지만, 실질 구매력과는 다를 수 있다.

- 수입물가: 유가·달러 동반 강세는 생산 원가와 소비자물가에 추가 압력을 줄 수 있다.

- 환전 계획: 단기 방향 예측보다 분할 환전이 리스크 관리에 더 유효할 수 있다.

반대 시나리오도 있다. 중동 리스크가 완화되고 유가가 빠르게 안정되면 달러 수요가 줄면서 원화 반등이 시장 예상보다 빠르게 나타날 수 있다. 환율의 실질 트리거는 Fed 표결 모양이 아니라 유가와 미국 장기금리다.

참고 자료

- Polymarket — How many dissent at the next Fed meeting?

- Federal Reserve — FOMC Statement, April 29 2026

- Federal Reserve — FOMC Minutes, April 28–29 2026

- Bank of Korea — Monetary Policy Decision, April 10 2026

- Bank of Korea — Balance of Payments, March 2026

- EIA — Spot Prices for Crude Oil and Petroleum Products

- 동아일보 — 주가·수출 뛰는데 ‘거꾸로 환율’ 1520원 육박