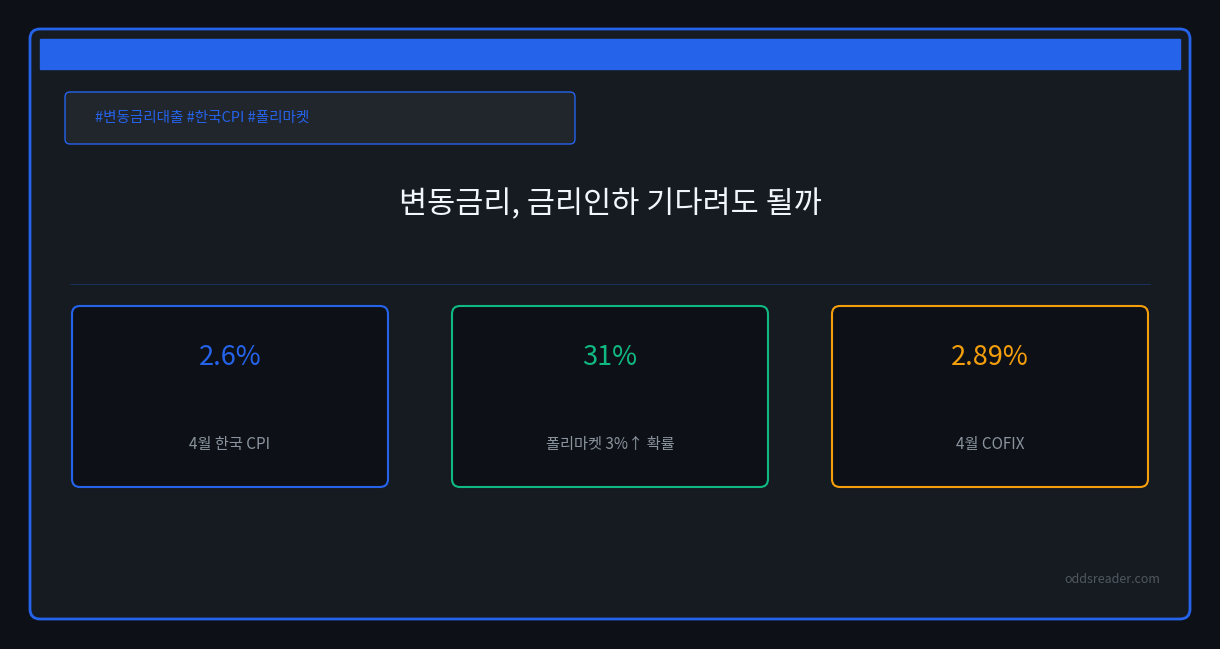

2026년 4월, 한국 소비자물가지수(CPI)가 전년 동월 대비 +2.6%를 기록했다. 한국은행의 기존 전망(2.2%)을 이미 웃돌았다. 같은 시점, 예측 시장 폴리마켓은 한국의 2026년 연간 CPI를 두 방향으로 동시에 가격화하고 있다. 2.4~2.6% 구간에 35%, 3.0% 이상에 31%다. “물가가 잡힌다”와 “더 오른다”를 거의 대등하게 본다. 이 불확실성 속에서 변동금리 대출자는 “연내 금리 인하”를 기다려도 될까.

폴리마켓이 읽는 한국 물가 시나리오

2.4~2.6% vs 3.0% 이상 — 시장은 왜 갈렸나

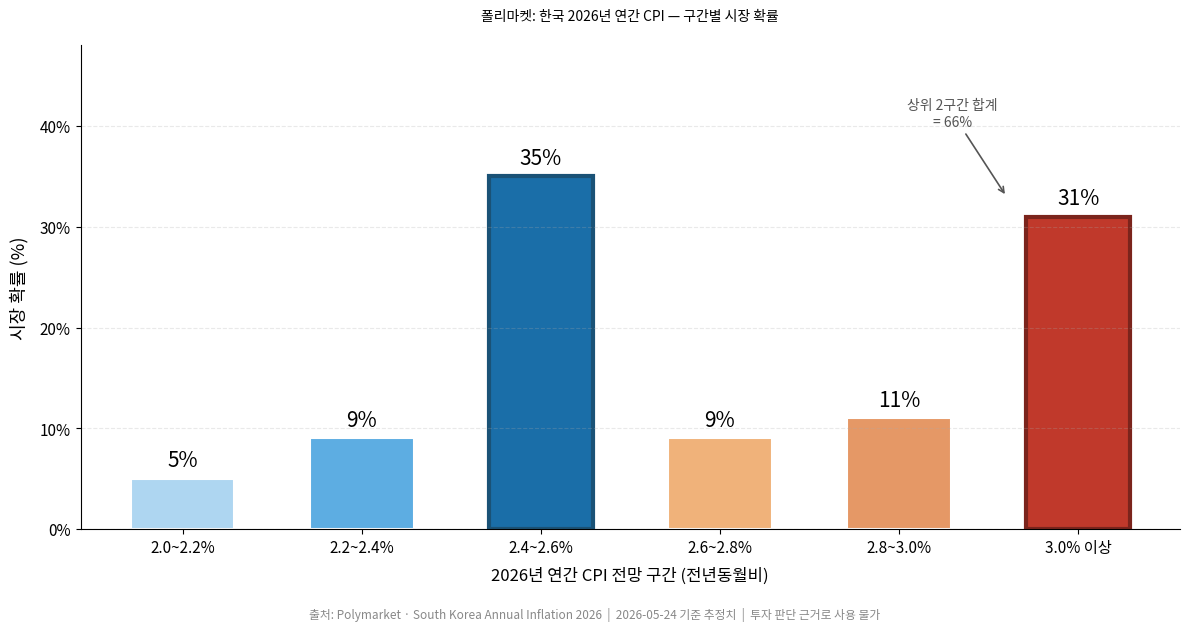

폴리마켓의 South Korea Annual Inflation 2026 시장은 2026년 12월 CPI(전년동월비)로 정산된다. 현재 가장 높은 확률은 2.4~2.6% 구간(35%)이다. 그런데 바로 뒤에 3.0% 이상(31%)이 붙어 있다. 두 시나리오의 합계가 66%를 넘는다. 시장 참가자들은 중간 안정보다 상방 리스크 쪽에 무게를 두는 경향을 보인다.

폴리마켓 확률은 공식 기관 전망과 성격이 다르다. 소수의 베팅이 가격을 움직일 수 있다. 단독 판단 근거로 삼기엔 한계가 있다. 그러나 방향성은 주목할 만하다. 예측 시장은 지금 “물가 안정”보다 “상방 위험”에 더 많은 돈을 걸고 있다.

기준금리는 묶혔는데 COFIX는 왜 오르나

환율·기대인플레이션이 먼저 움직인다

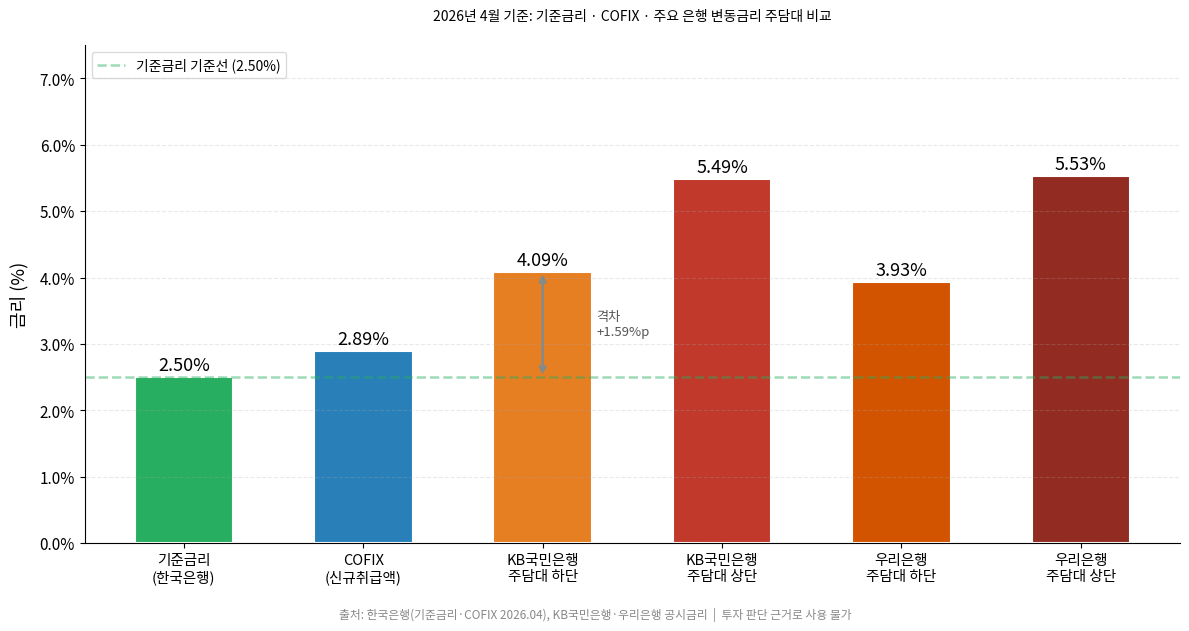

한국은행은 2026년 4월 10일, 기준금리를 2.50%로 동결했다. 7명 전원 만장일치였다. 이 자리에서 한은은 올해 CPI가 기존 전망치를 “상당폭” 웃돌 수 있다고 밝혔다. 원·달러 환율은 중동 불안 이후 1,500원대로 올라섰다. 일반인 단기 기대인플레이션은 2.7%다.

변동금리 대출자에게 직접 영향을 미치는 지표는 COFIX다. 4월 신규취급액 기준 COFIX는 2.89%로, 전월 대비 +0.08%p 올랐다. 기준금리가 동결됐는데도 COFIX가 오른 이유는 시중은행의 조달비용이 먼저 반응했기 때문이다. KB국민은행 신규 COFIX 연동 주담대 변동금리는 4.09~5.49%로 조정됐다. 우리은행은 3.93~5.53%다.

기준금리 인하를 기다리는 동안, 실제 대출 이자는 이미 올라 있을 수 있다.

금리 인하 기대는 언제까지 유효한가

전문가 30명 전원이 동결을 예상한다

Reuters는 올해 초 시장 전문가 30명을 대상으로 설문조사를 진행했다. 응답자 전원이 한국 기준금리가 2026년 말까지 2.50%에 머물 것이라고 답했다. “올해 안에 인하”는 컨센서스에 없다.

배경에는 두 가지 구조적 압력이 있다. 첫 번째는 환율이다. 원·달러 1,500원대는 수입물가를 통해 국내 물가를 끌어올리는 요인이다. 두 번째는 가계부채다. 2026년 1분기 말 가계신용 잔액은 1,993.1조 원이다. 부채 규모가 이 수준이면, 금리를 내렸을 때 추가 팽창 리스크가 뒤따른다. 한은이 쉽게 금리를 내리기 어려운 이유다.

2026년 3월 기준 예금은행 신규대출 평균금리는 4.20%다. 금리 인하 기대를 유지하더라도, 실현 시점은 상당히 늦어질 수 있다.

소결

변동금리 대출자를 위한 체크리스트

기준금리가 내려야 이자가 준다는 생각은 절반만 맞다. COFIX와 은행채 금리가 먼저 움직이면, 기준금리 동결 중에도 실제 이자는 오를 수 있다. 반대로, 기준금리가 내리더라도 COFIX가 늦게 반응하면 혜택이 지연된다.

폴리마켓의 3% 이상 CPI 가능성(31%)은 물가가 예상보다 오래 높게 유지될 리스크를 반영한다. 환율 1,500원대와 기대인플레이션 2.7%는 한은이 금리를 내릴 여지를 좁히는 구조적 압력이다. 전문가 30명 전원의 동결 전망은 “올해는 인하 없음”에 무게를 둔다.

변동금리 대출을 보유 중이라면 다음 세 가지 지표를 함께 점검할 것을 권한다. 매월 15일 전후 공시되는 COFIX, 국고채 3년물 금리, 원·달러 환율이다. 기준금리보다 이 세 가지가 먼저 신호를 보낸다. 투자 판단은 독자 본인의 상황과 기준에 따른다.