폴리마켓에서 “MicroStrategy가 2026년 6월 30일까지 비트코인을 매도할까?” 시장이 움직이고 있다. Yes 확률은 현재 74%다. 거래량은 약 200만 달러, 참여자는 3,536명에 달한다. 이 숫자가 비트코인 자체의 위험 신호인지, 아니면 MSTR만의 자본구조 문제인지 짚어본다.

폴리마켓이 보여주는 기한별 확률 구조

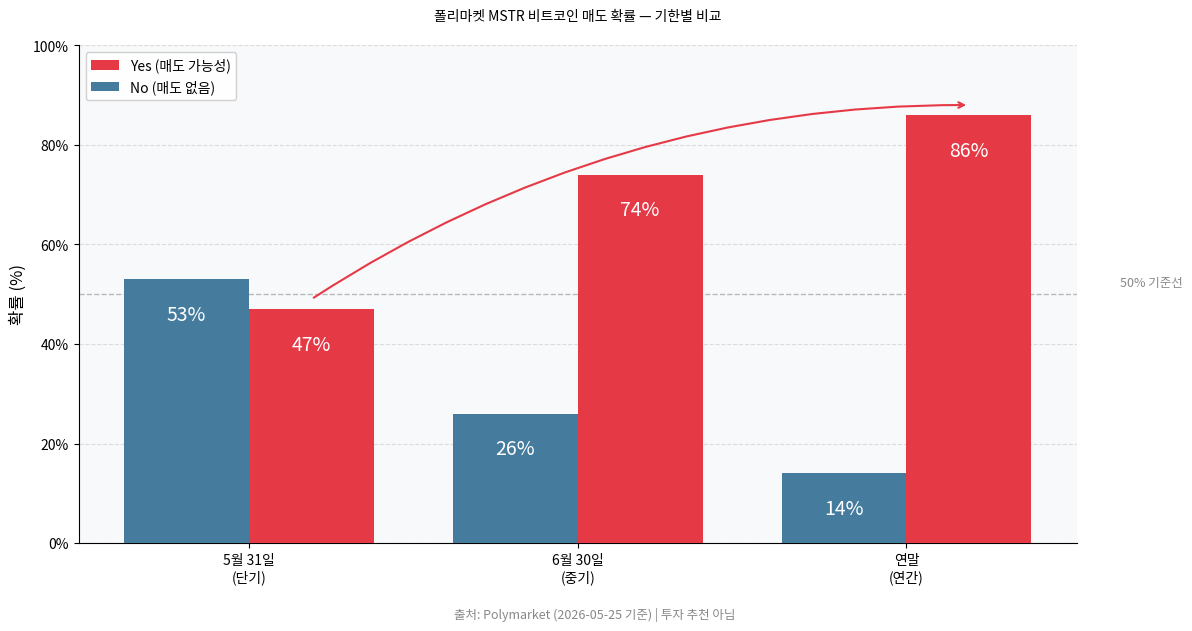

단기·중기·연말: 숫자가 다르다

폴리마켓은 같은 주제로 세 개의 기한별 시장을 운영 중이다.

- 5월 31일 기한: No 53% (단기 매도 없음 우세)

- 6월 30일 기한: Yes 74% (중기 매도 가능성 우세)

- 연말 기한: Yes 86% (연내 매도 가능성 압도적)

단기는 “안전”하지만 기한이 길어질수록 확률이 역전된다. 시장 참여자들은 지금 당장은 아니지만, 시간이 갈수록 매도 압력이 커진다고 보는 것이다. 이 구조 자체가 하나의 분석 포인트다.

MSTR 자본구조 압박: 실제 매도 압력의 실체

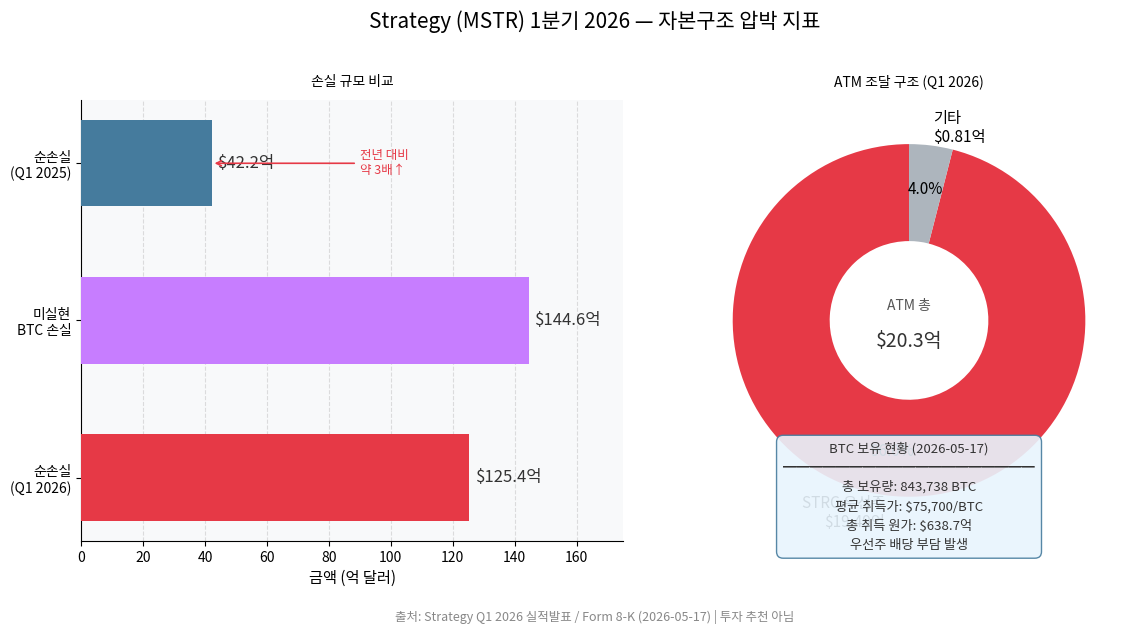

843,738 BTC를 보유하면서 1분기에 왜 125.4억 달러 손실인가

Strategy(구 MicroStrategy)는 2026년 5월 17일 기준 843,738 BTC를 보유 중이다. 평균 취득가는 75,700달러/BTC, 총 취득 원가는 638.7억 달러다. 최근까지도 추가 매수를 이어갔다.

그런데 재무 지표는 다른 이야기를 한다. 2026년 1분기 순손실은 125.4억 달러다. 전년 동기 42.2억 달러에서 3배 가까이 늘었다. 비트코인 가격 하락으로 인한 미실현 손실이 144.6억 달러에 달했기 때문이다.

같은 기간 ATM(주식 매출 프로그램)으로 20.3억 달러를 조달했다. 이 중 19.49억 달러는 STRC 우선주 발행을 통해서였다. 우선주를 발행하면 배당 부담이 생긴다. Bloomberg는 Strategy 경영진이 “자본구조 개선에 도움이 된다면 BTC 매도를 배제하지 않는다”고 발언했다고 보도했다. 폴리마켓 확률 상승의 배경이 여기에 있다.

MSTR과 비트코인 ETF: 리스크 레이어가 다르다

같아 보이지만 구조가 다른 두 상품

비트코인에 투자하는 수단으로 MSTR 주식과 비트코인 현물 ETF를 함께 거론하는 경우가 많다. 그러나 두 상품의 리스크 구조는 다르다.

비트코인 현물 ETF (예: BlackRock IBIT)

- 순자산 647.6억 달러 (2026년 5월 15일 기준)

- 비용률 0.25%, 추적 괴리 -0.04%

- 리스크 = BTC 가격 변동 + 수수료 + 추적 괴리

MSTR 주식

- 리스크 레이어 1: BTC 가격 변동 (843,738 BTC 직접 보유)

- 리스크 레이어 2: 보통주 희석 (ATM으로 지속 발행)

- 리스크 레이어 3: 우선주 배당 부담 (STRC 등)

- 리스크 레이어 4: mNAV 프리미엄 축소 위험

ETF는 BTC 가격 하나만 추적하면 된다. MSTR은 그 위에 자본구조 리스크가 중첩된다. 두 상품을 같은 선상에서 비교하면 리스크를 잘못 측정하게 된다.

한국 투자자 시사점

국내 현물 ETF 불가 상황에서 상품 구조를 구별해야 한다

국내에서는 아직 비트코인 현물 ETF 거래가 불가능하다. 정부가 도입을 추진 중이지만 현재는 허용되지 않는다. 이 때문에 많은 투자자가 해외 계좌를 통해 IBIT 같은 ETF에 접근하거나, MSTR 주식을 비트코인 대체 수단으로 활용한다.

이번 폴리마켓 신호를 읽는 세 가지 관점을 정리한다.

- MSTR 매도 신호 ≠ 비트코인 가격 폭락 신호: Strategy가 BTC 일부를 판다면 목적은 배당 지급이나 자본구조 조정일 가능성이 높다. 843,738 BTC 전량을 시장에 내놓는 시나리오와는 다르다.

- 폴리마켓 확률은 참고 수치: 유동성, 헤지 수요, 참여자 편향이 섞인다. 실제 발생 확률로 단정하면 안 된다.

- 두 상품을 동시에 보유 중이라면: 리스크 레이어가 중복되는지 확인할 필요가 있다.

투자 판단은 독자 본인의 몫이다. 다만 이번 폴리마켓 신호는 비트코인 가격 문제라기보다 MSTR의 자본구조 문제로 읽는 것이 더 정확하다.