Polymarket의 이란 전쟁 베팅 논란을 보면서 많은 사람이 같은 궁금증을 가졌을 것이다. 이 시장이 발표보다 먼저 맞혔다면, 다음에도 그 확률을 믿어야 할까.

하지만 이번 논란의 진짜 질문은 따로 있다. $100.2M이 오간 이란 분쟁 시장이 어떤 조건에서 움직였는지, AP가 확인한 최소 50개 신규 지갑이 휴전 발표 전에 대거 베팅했다는 사실이 무엇을 의미하는지, 2026-04-23 CFTC의 첫 이벤트 계약 내부자거래 제소가 왜 함께 읽혀야 하는지다.

한국 독자에게도 먼 나라 이야기가 아니다. Polymarket 가격은 호르무즈 해협을 거쳐 원유·LNG·원달러 환율·수입물가로 이어지고, 한국은행의 기준금리 판단 근거에도 들어간다. 전쟁 베팅 확률을 어디까지 신호로 볼 수 있는지, 그 기준을 잡아두는 것이 이 글의 목적이다.

Polymarket 숫자와 한계

가격은 사실 확인이 아니라 지불 의사다

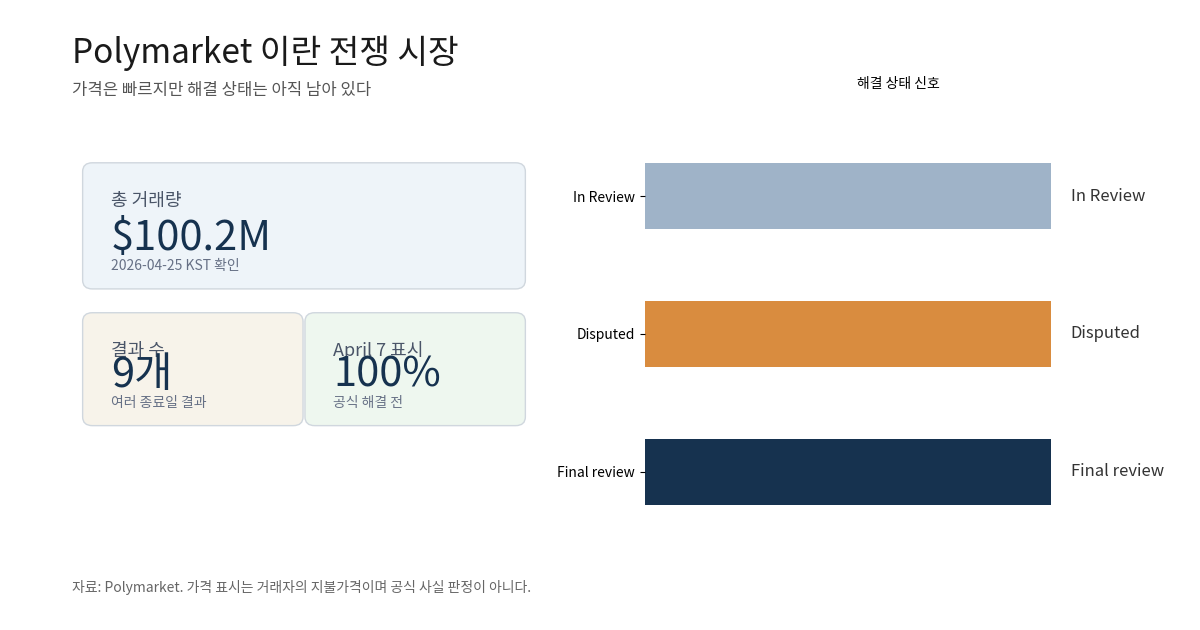

Polymarket 시장은 처음 보면 강한 신호처럼 느껴진다. 이란 분쟁 시장 거래량은 약 $100.2M이고, April 7 결과는 100%로 표시된다. 총 9개 결과를 담은 시장이 이렇게 명확한 숫자를 보여주면, 마치 시장이 현실을 이미 판정한 것처럼 보인다.

그러나 가격은 공식 사실 판정이 아니다. 거래자들이 그 순간 지불할 의사가 있었던 확률 표현이다. 전쟁 시장에서는 해결 규칙이 특히 중요하다. 단순한 휴전 발표만으로는 부족하고, 일정 기간 군사행동이 없어야 하며 공식 인정 또는 신뢰할 만한 보도 합의도 필요하다.

그래서 종료일이 지나도 해결이 늦어지는 경우가 생긴다. 이 시장의 페이지도 그 점을 보여 준다. In Review, Disputed, Final review 상태가 동시에 나타나는 것이다. 가격은 빠르게 움직였지만, 판정은 아직 느리게 따라오고 있다.

한국 투자자가 볼 것은 100%라는 숫자 하나가 아니다. 거래량, 신규 계정 패턴, 해결 규칙, 공식 출처를 함께 봐야 한다. 시장을 본다는 것은 가격표를 확인하는 일이 아니라, 그 가격이 만들어진 조건을 읽는 일이다.

내부정보 의혹이 신뢰를 흔든다

맞은 예측과 공정한 예측은 다르다

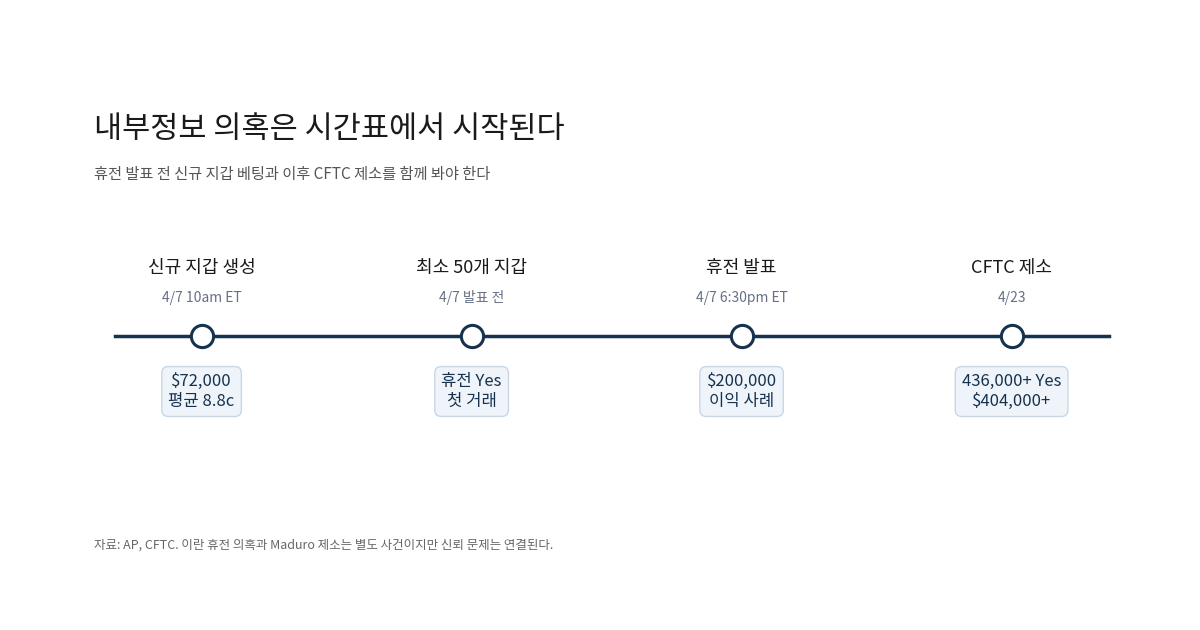

이번 논란의 핵심을 AP 분석이 잘 보여 준다. 2026-04-07 트럼프 대통령의 휴전 발표는 약 6:30pm ET에 나왔다. 그런데 그 전에 이미 최소 50개 신규 지갑이 휴전 Yes에 베팅해 있었다.

이 지갑들은 모두 해당 지갑의 첫 거래였다. 그중 하나는 오전 10am ET쯤 지갑을 만들고, 약 $72,000을 평균 8.8c에 매수한 뒤 약 $200,000의 이익을 거뒀다. 숫자만 보면 시장이 매우 빨랐다. 하지만 그 빠름이 집단지성의 결과인지, 아니면 정보가 먼저 흘러들어온 결과인지는 전혀 다른 질문이다.

CFTC 제소는 이 의문을 더 무겁게 만든다. 2026-04-23, CFTC는 현역 미군 Gannon Ken Van Dyke를 Maduro 관련 Polymarket 이벤트 계약에서 기밀정보를 이용한 내부자거래 혐의로 제소했다. 고소장에 따르면 436,000개 이상의 Yes 주식을 매수했고, 이익은 $404,000을 넘는다. CFTC는 이를 이벤트 계약 내부자거래 첫 제소로 설명했다.

이 사건은 이란 휴전 시장과 별개다. 하지만 신뢰 문제는 연결된다. 국가안보 이벤트에서는 내부정보의 가치가 극도로 높다. 예측시장 가격은 그 정보를 흡수할 수 있고, 동시에 오염될 수도 있다. “맞았다”는 사실과 “공정하게 맞혔다”는 사실은 다르다.

정치권도 같은 지점을 건드렸다. Blumenthal 상원의원은 2026-04-09 Polymarket CEO에게 서한을 보내 이란 휴전과 베네수엘라 군사작전 관련 베팅을 문제 삼았다. Polymarket US도 내부자거래·시장조작·spoofing 등을 금지한다는 시장무결성 규칙을 내세우지만, 규칙이 존재한다는 것과 신뢰 문제가 해소됐다는 것은 같지 않다.

한국으로 이어지는 경로

원유와 환율을 거치면 베팅은 국내 변수로 바뀐다

한국 독자에게 이 논란이 단순한 해외 가십이 아닌 이유는 경로가 분명하기 때문이다. Polymarket 가격이 중동 리스크 신호가 되고, 그 신호는 원유와 LNG 가격을 자극한다. 이후 원/달러 환율과 수입물가로 넘어오는 구조다.

IEA에 따르면 2025년 평균 약 20 mb/d의 원유와 석유제품이 호르무즈 해협을 통과했다. 세계 해상 원유 거래의 약 25%에 해당하고, 그중 80%는 아시아향이다. IEA는 일본과 한국의 의존도를 직접 언급한다. 중동 뉴스가 한국 시장에 즉각 반응하는 이유가 여기에 있다.

Reuters에 따르면 미국과 이란은 2026-04-08 파키스탄 중재의 2주 휴전에 합의했다. 전쟁은 약 6주 이어졌고, 호르무즈 해협 재개방이 핵심 조건이었다. 유가는 전쟁 중 Brent $118 수준에서 휴전 후 $94대로 내려왔지만, 전쟁 전 $70.75보다는 여전히 높다.

한국은행도 이 연결고리를 공식 문서에 담았다. 2026-04-10 기준금리를 2.50%로 동결하면서, 금통위원 7명 전원이 중동 전쟁발 물가 상방압력과 성장 하방위험, 외환시장 변동성을 동시에 언급했다. 물가만 오르는 게 아니라 성장도 누르고 외환시장도 흔드는 이 구조가, 금리 판단을 더 어렵게 만든다.

한국 독자는 무엇을 확인할까

빠른 신호를 느린 자료로 교차검증해야 한다

Polymarket 가격을 볼 때 가장 먼저 확인할 것은 거래량과 신규 지갑 패턴이다. 발표 직전 신규 지갑이 갑자기 몰렸다면 그것 자체가 경계 신호다. 발표 몇 시간 전부터 가격이 급변했다면, 단순 집단지성이 아닌 다른 요인이 작동했을 가능성을 열어둬야 한다. 가격 하나만 보는 것과 시장 구조 전체를 보는 것은 전혀 다르다.

다음은 해결 규칙과 시장 상태다. 전쟁·휴전 시장은 규칙이 특히 복잡해서, 100%라는 숫자가 공식 판정을 뜻하지 않을 수 있다. In Review, Disputed, Final review 같은 상태 표시가 보인다면 가격보다 규칙과 출처를 먼저 읽어야 한다. 이런 시장에서 가격만 보는 건 결론만 읽고 근거는 건너뛰는 것과 같다.

마지막으로 원유·환율·한국은행 문구를 교차확인한다. 이 세 가지가 Polymarket 신호를 한국 실물로 연결하는 번역 경로다. 유가 급등이 수입물가와 환율로 어떻게 들어오는지, 한국은행이 중동 리스크를 어떤 언어로 표현하는지를 함께 읽어야 비로소 전체 그림이 나온다. 예측시장은 빠른 첫 단서를 주지만, 그 단서가 실제로 한국 포트폴리오에 어떤 의미인지는 공식 자료가 답해준다.

소결

예측시장을 무시할 필요는 없다. 빠른 신호는 분명히 가치가 있고, Polymarket이 전쟁 리스크를 먼저 가격에 반영했다는 것도 사실이다. 하지만 이번 논란이 보여준 것처럼, 전쟁과 휴전 같은 국가안보 이벤트에서는 내부정보의 가치가 극도로 높아진다. 가격이 빨리 움직였다는 사실이 오히려 그 가격을 의심해야 하는 신호가 될 수 있다.

한국 투자자와 직장인에게 필요한 것은 Polymarket 확률을 따라가는 것도, 완전히 무시하는 것도 아니다. 신규 지갑 패턴, 해결 규칙, 원유·환율 반응, 한국은행 문구를 순서대로 교차확인하는 습관이다. 빠른 시장이 줄 수 있는 것은 앞서가는 질문이지, 검증된 답이 아니다.

참고 자료

- Polymarket – Iran x Israel/US conflict ends by…?

- Polymarket US – Market Integrity

- AP – Newly created Polymarket accounts bet big on US-Iran ceasefire

- Reuters via Investing.com – US, Iran agree to two-week ceasefire

- CFTC – Charges U.S. Service Member with Insider Trading in Nicolás Maduro-Related Event Contracts

- U.S. Senator Richard Blumenthal – Letter to Polymarket

- IEA – Strait of Hormuz Factsheet

- Bank of Korea – Monetary Policy Decision, April 10, 2026