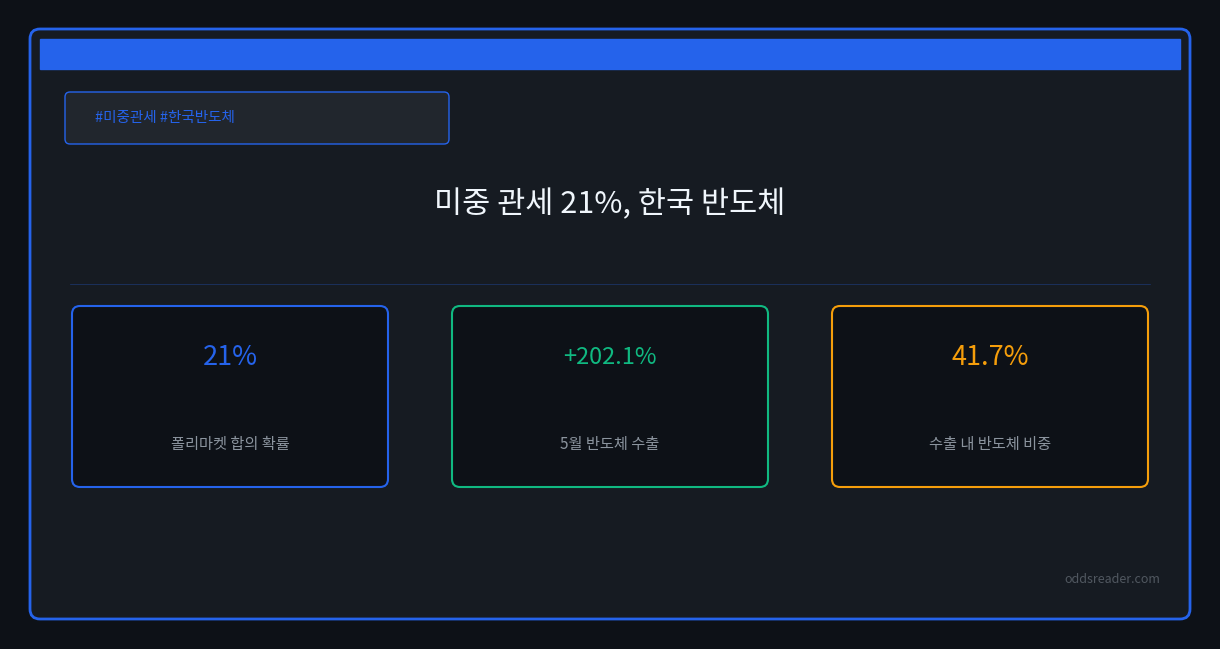

폴리마켓은 미중 관세합의 가능성을 21%로 본다. 같은 시기 한국 반도체 수출은 전년 대비 202.1% 급증했다. 두 숫자의 방향이 엇갈린다. 시장은 합의를 의심하는데, 수출 지표는 과열에 가깝다. 이 글은 그 간극을 한국 투자자 관점에서 읽는다.

시장은 미중 합의를 어떻게 보나

폴리마켓 21%가 말하는 것

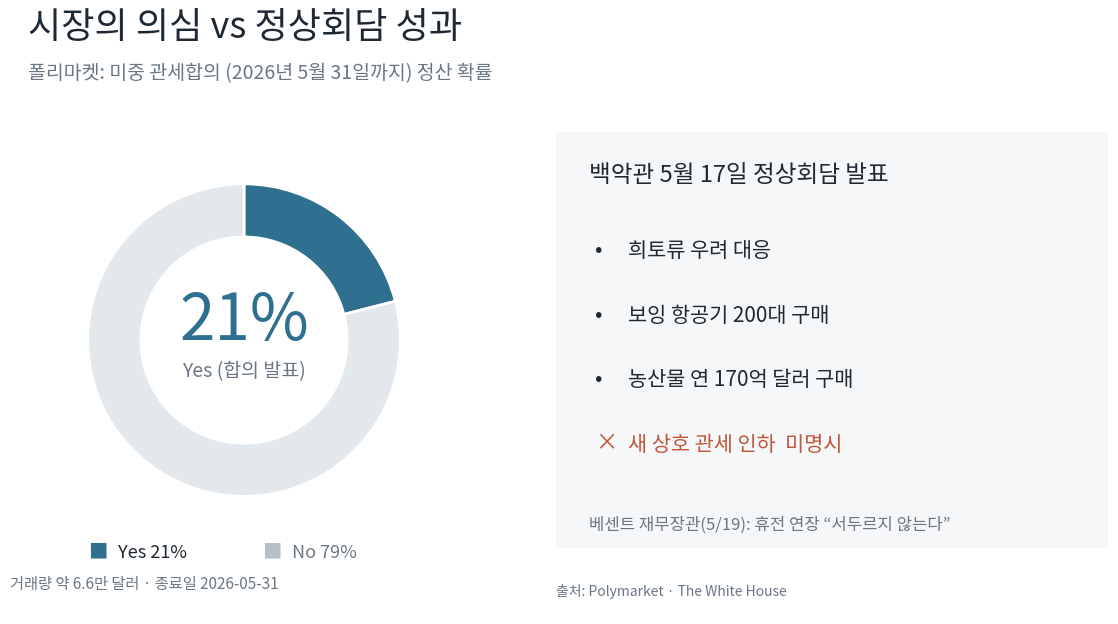

폴리마켓 ‘US x China tariff agreement by May 31?’ 시장의 Yes 확률은 21%다. 거래량은 약 6.6만 달러, 종료일은 2026년 5월 31일이다. 이 시장은 그날까지 공식 상호 관세 합의가 발표돼야 Yes로 정산된다. 확률 21%는 단기 합의 가능성을 낮게 본다는 뜻이다.

백악관은 5월 17일 미중 정상회담 성과를 발표했다. 핵심은 희토류 우려 대응, 보잉 200대 구매, 연 170억 달러 농산물 구매였다. 그러나 새 상호 관세 인하는 핵심 성과로 명시되지 않았다. 베센트 재무장관은 5월 19일 휴전 연장에 “서두르지 않는다”고 말했다. 관세 리스크가 해소된 게 아니다.

한국 반도체 수출 호황의 실체

숫자로 본 호황과 집중도

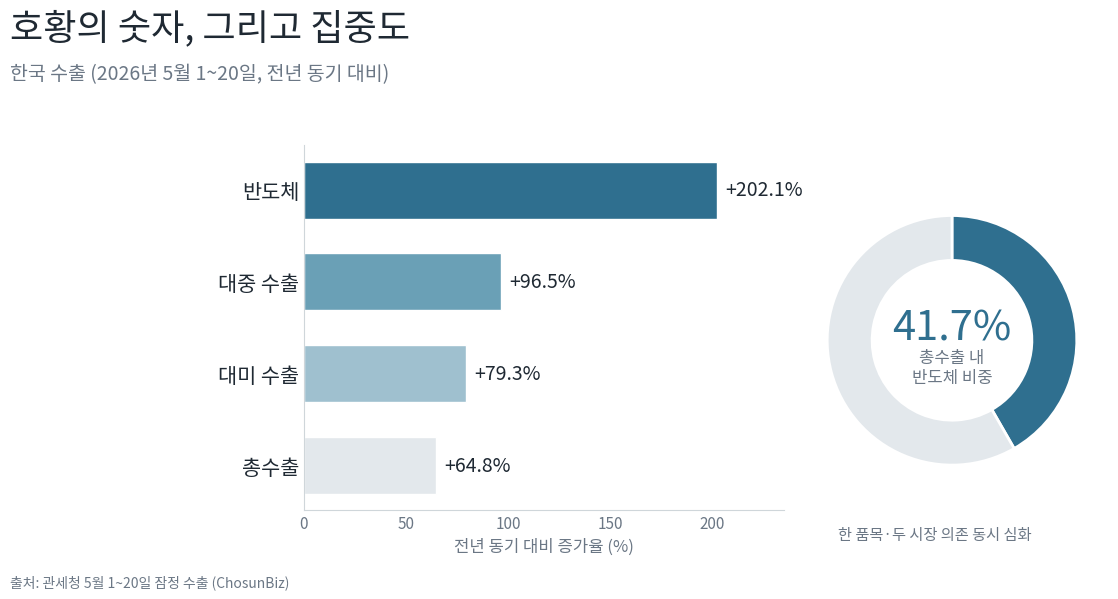

한국의 2026년 3월 총수출은 861억 달러로 48.3% 늘었다. 반도체 수출은 328억 달러로 151.4% 급증했다. 무역흑자는 257억 달러였다. 5월 1~20일에는 총수출이 526.52억 달러로 64.8% 증가했다. 반도체는 219.51억 달러로 202.1% 늘었다.

문제는 집중도다. 5월 1~20일 반도체는 한국 수출의 41.7%를 차지했다. 같은 기간 대중 수출은 96.5%, 대미 수출은 79.3% 증가했다. 한 품목과 두 시장에 대한 의존이 동시에 커졌다. 집중도가 높을수록 단일 변수 충격에 대한 민감도도 커진다.

희토류 병목은 수요와 별개다

공급 측 리스크는 따로 논다

반도체 호황은 AI 수요가 끌어올린 부분이 크다. 그러나 희토류 병목은 수요와 별개의 공급 리스크다. IEA에 따르면 2024년 중국은 희토류 분리·정제의 약 91%를 차지한다. 소결 영구자석 생산은 94%, 채굴은 약 60%다. 자석용 희토류 수요는 2015년 이후 두 배로 늘었다.

공급 통제는 이미 숫자로 나타난다. 미국향 이트륨 산화물 수출은 3월 60톤에서 4월 10톤으로 줄었다. 중국 상무부는 수출통제가 합법적이라고 밝혔다. 이런 병목은 제조 원가와 납기를 흔들 수 있다. AI 호황과 무관하게 실적과 환율에 닿는 경로다.

소결

호황의 숫자와 취약성의 숫자는 함께 읽어야 한다. 반도체 +202.1%는 강한 사이클을 보여준다. 동시에 폴리마켓 21%와 희토류 병목은 리스크를 가리킨다. 수출 집중도 41.7%는 양날의 칼이다. 수요가 강할 때는 실적을 키운다. 충격이 오면 그만큼 빠르게 흔들린다. 반도체·장비·소재·물류·환율은 모두 이 구조에 묶여 있다. 투자 판단은 독자 몫이다. 다만 두 신호를 함께 점검할 가치는 분명하다.