2026년 5월 20일 공개된 4월 FOMC 의사록은 금리 인하 기대를 낮췄다. 더 눈에 띈 것은 사모대출과 금융안정 리스크였다.

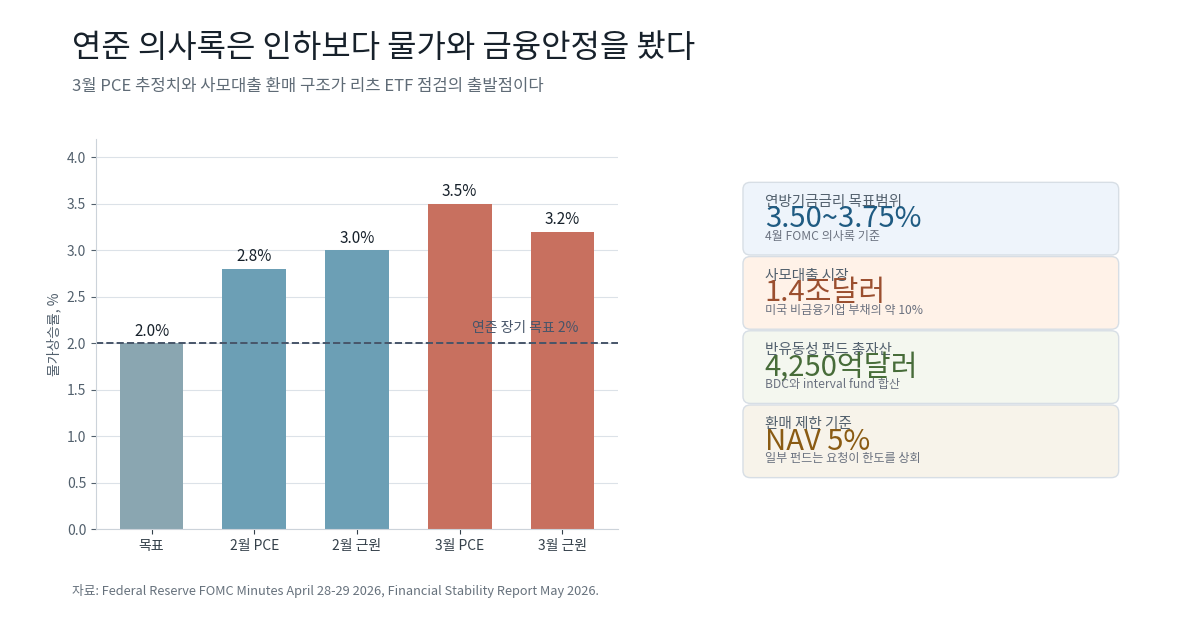

연준의 기준금리 목표범위는 3.50~3.75%로 유지됐다. 3월 PCE 물가상승률 추정치는 3.5%였다. 근원 PCE도 3.2%로 추정됐다.

동시에 Fed 금융안정보고서는 사모대출 시장을 약 1.4조달러로 봤다. 반유동성 사모대출 펀드 총자산은 4,250억달러로 제시됐다.

한국 독자에게 질문은 하나다. 이 미국 비은행 신용 리스크가 한국 리츠 ETF 점검 기준을 어떻게 바꾸는가.

답은 단순한 공포가 아니다. 한국 리츠 ETF가 미국 사모대출에 직접 투자하는 상품은 아니기 때문이다.

하지만 연결고리는 분명하다. 금리, 신용 스프레드, 부동산 조달비용, 편입종목 리스크가 같은 방향으로 움직일 수 있다.

이 글은 투자 판단을 대신하지 않는다. 대신 연준 의사록 사모대출 한국 리츠 ETF 이슈를 숫자로 분해한다.

Fed 의사록이 실제로 말한 것

금리 인하보다 물가 재가속이 먼저 보였다

4월 FOMC 의사록의 첫 신호는 정책금리였다. 위원회는 연방기금금리 목표범위를 3.50~3.75%로 유지했다.

스탠딩 레포 금리는 3.75%였다. 역레포 금리는 3.50%였다. 역레포 거래상대방 한도는 하루 1,600억달러였다.

물가 숫자는 더 부담스러웠다. 2월 PCE 물가상승률은 2.8%였다. 근원 PCE는 3.0%였다.

Fed staff의 3월 추정치는 더 높았다. 전체 PCE는 3.5%, 근원 PCE는 3.2%로 추정됐다.

연준의 목표는 여전히 2%다. 그래서 3%대 물가는 인하 논리를 약하게 만든다.

고용은 급격히 무너지지 않았다. 3월 실업률은 4.3%였다. 시간당 임금 상승률은 3.5%였다.

의사록은 추가 긴축 가능성도 열어뒀다. 다수 참가자는 인플레이션이 2%를 계속 웃돌면 정책 강화가 적절해질 수 있다고 봤다.

Reuters는 4월 회의를 8대4 표결로 설명했다. 1992년 이후 가장 분열된 표결이라는 해석도 붙었다.

이 숫자들이 말하는 방향은 분명하다. 시장이 기대한 빠른 인하보다, 연준은 물가와 금융안정을 더 의식하고 있다.

사모대출은 환매와 손실 전염의 문제다

의사록은 private credit을 별도 관심 대상으로 언급했다. 환매 요청은 이어졌지만, 일부 지표는 안정 조짐도 보였다고 설명했다.

여기서 중요한 것은 방향보다 구조다. 사모대출은 공개시장에서 매일 가격이 찍히는 자산이 아니다.

가격 발견이 느리다. 손실 반영도 늦을 수 있다. 데이터도 은행대출보다 제한적이다.

Fed 금융안정보고서는 전체 금융 취약성을 notable로 유지했다. 자산가격 압력은 elevated로 봤다.

주택 밸류에이션도 역사적 고점 근처로 평가했다. 금융부문 레버리지 취약성 역시 notable로 분류했다.

사모대출 자체가 바로 시스템 위기라는 뜻은 아니다. Fed는 현재 환매 리스크가 제한적이고 관리 가능하다고도 봤다.

다만 경고의 핵심은 따로 있다. 신용 여건이 더 나빠지면 위험도가 높은 기업의 자금 접근성이 낮아질 수 있다.

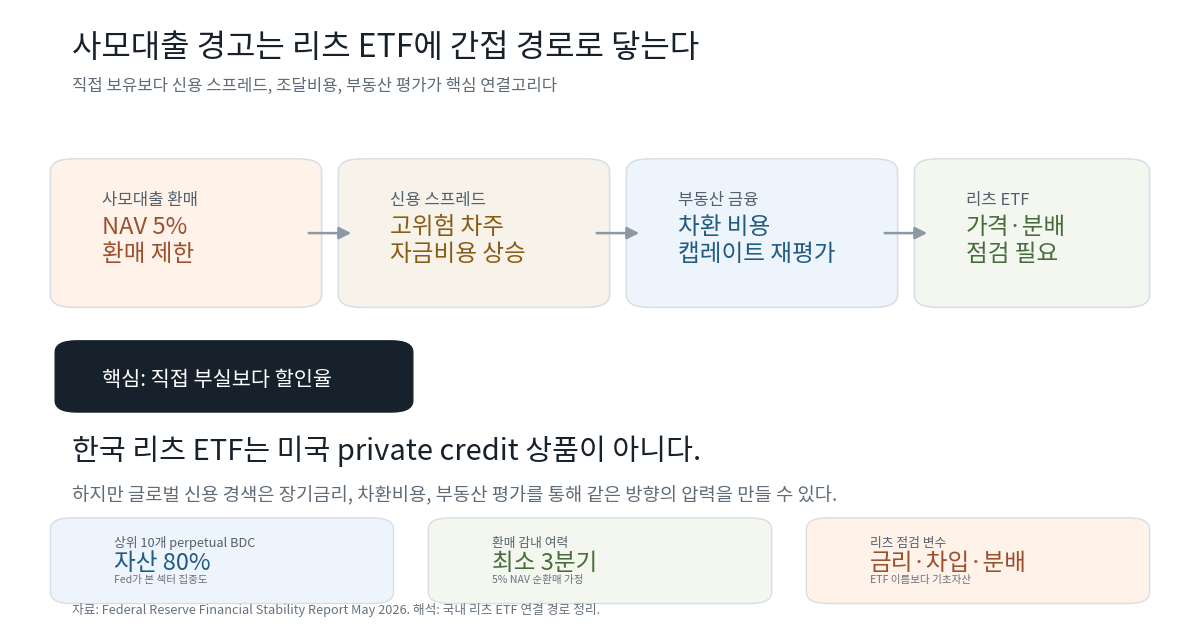

사모대출 리스크가 리츠와 연결되는 경로

직접 부실보다 할인율과 조달비용이 핵심이다

미국 사모대출 문제를 한국 리츠 ETF의 직접 부실로 연결하면 과장이다. 국내 리츠 ETF는 주로 국내 상장 리츠와 인프라펀드를 담는다.

그럼에도 리츠는 신용 긴축에 민감하다. 이유는 현금흐름의 현재가치 때문이다.

리츠의 가격은 임대료, 공실률, 자산가치, 차입비용에 영향을 받는다. 장기금리가 오르면 할인율도 올라간다.

할인율이 오르면 같은 임대수익의 현재가치는 낮아진다. 부동산 자산 재평가도 보수적으로 바뀔 수 있다.

신용 스프레드가 벌어지면 차입금 만기도 더 중요해진다. 만기가 가까운 리츠는 차환 비용을 다시 계산해야 한다.

이는 ETF에도 전달된다. ETF가 분산돼 있어도 기초자산의 조달비용과 평가손익은 사라지지 않는다.

반유동성 펀드 숫자는 신용 경색을 설명한다

Fed 금융안정보고서 기준 사모대출은 약 1.4조달러다. 이는 미국 비금융기업 총부채의 약 10%다.

은행대출을 제외한 투기등급 부채에서는 약 3분의 1에 해당한다. 이미 주변부 시장이라고 보기 어렵다.

환매 구조도 눈에 띈다. perpetual-life BDC의 총자산은 3,060억달러였다. 순자산은 1,610억달러였다.

interval fund의 총자산은 1,190억달러였다. 순자산은 800억달러였다.

두 유형을 합치면 반유동성 사모대출 펀드 총자산은 4,250억달러다. 순자산은 2,410억달러다.

이는 사모대출 운용 순자산의 약 20%다. 개인투자자 자금이 들어간 반유동성 구조가 커진 것이다.

2026년 1분기에는 일부 펀드 환매 요청이 NAV의 5%를 크게 넘었다. 다수 운용사는 환매를 NAV의 5%로 제한했다.

Fed는 상위 10개 perpetual BDC가 섹터 자산의 80%를 차지한다고 봤다. 이들은 5% NAV 수준의 순환매를 최소 3분기 감당할 수 있다고 설명했다.

이 대목은 균형 있게 읽어야 한다. 당장 대규모 환매 위기라는 결론은 무리다.

하지만 신용경색의 전조로는 볼 수 있다. 환매가 이어지면 고위험 차주의 자금 조달 비용이 올라갈 수 있다.

그 압력은 부동산 금융에도 닿는다. 은행 신용라인, 비은행 대출, CMBS, 부동산 담보대출 가격이 함께 재평가될 수 있기 때문이다.

한국 리츠 ETF에서 확인할 숫자

상장리츠 시장은 10조원대까지 커졌다

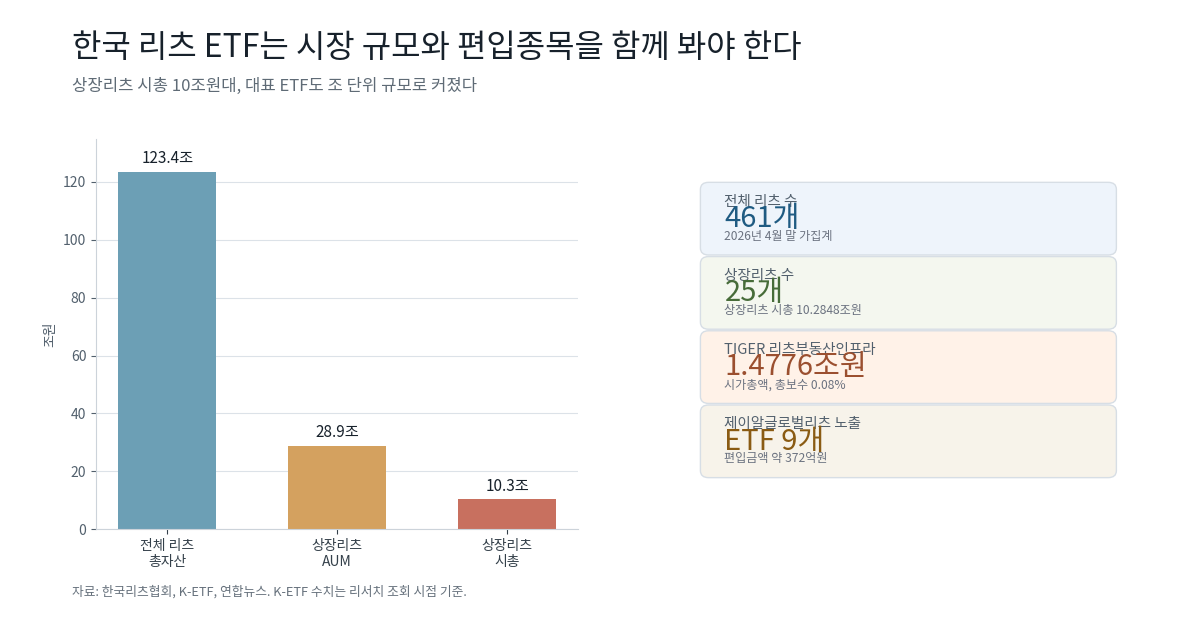

한국 리츠 시장은 이미 작지 않다. 한국리츠협회 2026년 4월 말 가집계 기준 전체 리츠는 461개였다.

전체 리츠 총자산은 123.398조원이었다. 상장리츠는 25개였다.

상장리츠 시가총액은 10.2848조원이었다. 상장리츠 AUM은 28.8945조원이었다.

리츠 ETF도 대표 상품 중심으로 규모가 커졌다. K-ETF 리서치 시점 기준 TIGER 리츠부동산인프라 시가총액은 1.4776조원이었다.

같은 기준 거래대금은 261.9억원이었다. 총보수는 0.08%, NAV는 4,273원이었다.

KODEX 한국부동산리츠인프라 시가총액은 5,296.9억원으로 제시됐다. 총보수는 0.09%였다.

이 숫자는 리츠 ETF가 단순한 주변 상품이 아님을 보여준다. 월배당과 인컴 수요가 시장 규모를 키웠다.

하지만 규모가 커졌다는 말은 리스크도 넓게 전달된다는 뜻이다. 특히 편입종목 리스크는 ETF 안에서도 남는다.

제이알글로벌리츠 사례가 남긴 경고

2026년 4월 29일 연합뉴스는 제이알글로벌리츠 관련 ETF 노출을 보도했다. 회생절차 신청 이후 국내 ETF 9개가 해당 리츠를 담고 있었다.

편입금액은 약 372억원으로 집계됐다. TIGER 리츠부동산인프라 편입비중은 1.36%였다.

KODEX 한국부동산리츠인프라 편입비중은 2.19%였다. 편입금액은 128억원으로 제시됐다.

이 사례는 ETF 구조의 한계를 보여준다. ETF는 개별 종목보다 분산돼 있다. 그러나 거래정지 종목을 즉시 없앨 수는 없다.

패시브 ETF는 기초지수 규칙을 따른다. 편출 시점과 거래 재개 여부에 따라 손실 반영 속도도 달라질 수 있다.

따라서 리츠 ETF를 볼 때는 이름보다 안쪽을 봐야 한다. 상위 편입 리츠, 해외자산 비중, 부채 만기, 분배 재원을 함께 확인해야 한다.

직장인 투자자가 볼 체크리스트

월배당보다 먼저 봐야 할 항목이 있다

리츠 ETF는 월배당 문구로 주목받기 쉽다. 하지만 월배당은 결과다. 원인은 기초자산의 임대수익과 금융비용이다.

첫째, 기초지수를 확인해야 한다. 어떤 리츠와 인프라펀드를 담는지 먼저 봐야 한다.

둘째, 상위 5개 편입종목 비중을 봐야 한다. 한 종목의 문제가 ETF 전체에 얼마나 닿는지 알 수 있다.

셋째, 해외자산 비중을 봐야 한다. 환율과 해외 부동산 가격이 분배 안정성에 영향을 줄 수 있다.

넷째, 차입금 만기 구조를 봐야 한다. 금리가 높게 유지되면 차환 비용이 분배 재원을 압박할 수 있다.

다섯째, NAV 괴리율과 거래대금을 봐야 한다. 유동성이 낮으면 시장 가격이 기초가치에서 더 흔들릴 수 있다.

이 체크리스트는 행동 지시가 아니다. 같은 월배당 상품이라도 위험 노출이 다르다는 점을 확인하는 순서다.

한미 금리차와 한국 가계부채도 배경이다

한국은행 기준금리는 2026년 4월 10일 2.50%로 동결됐다. Fed 목표범위와 비교하면 한미 정책금리 차이는 약 1.00~1.25%p다.

이 차이는 환율과 자금흐름에 영향을 줄 수 있다. 원화 약세가 커지면 해외자산을 담은 리츠에도 환산 효과가 생긴다.

국내 부동산 민감도도 높다. 한은은 2026년 1분기 말 가계신용을 1,993.1조원으로 발표했다.

가계대출은 1,865.8조원이었다. 금리 인하 기대가 약해지면 부동산과 리츠의 할인율 부담도 커질 수 있다.

그래서 한국 리츠 ETF의 핵심 변수는 하나가 아니다. 미국 금리, 한국 기준금리, 장기금리, 신용 스프레드, 편입종목이 같이 움직인다.

소결

연준 의사록의 핵심은 빠른 인하가 아니었다. 물가 재가속, 금융안정, 사모대출 환매 리스크가 더 크게 보였다.

정책금리 목표범위는 3.50~3.75%였다. Fed staff의 3월 PCE 추정치는 3.5%였다.

사모대출 시장은 약 1.4조달러였다. 반유동성 펀드 총자산도 4,250억달러까지 커졌다.

한국 리츠 ETF와의 연결은 직접 부실이 아니다. 할인율, 조달비용, 신용 스프레드, 편입종목 리스크가 연결고리다.

한국 리츠 시장은 상장리츠 시총 10.2848조원까지 커졌다. 대표 리츠 ETF도 조 단위 자금을 담고 있다.

그래서 결론은 신중해야 한다. 사모대출 경고 하나로 리츠 ETF 급락을 단정할 수는 없다.

반대로 월배당 문구만 보고 위험을 낮게 볼 수도 없다. 리츠 ETF는 금리와 신용의 교차점에 있는 상품이다.

한국 독자에게 필요한 것은 예측보다 점검이다. 편입종목, 부채 만기, 해외자산, NAV 괴리율, 거래대금을 숫자로 확인해야 한다.

그 과정에서 연준 의사록은 하나의 경고등이 된다. 리츠 ETF를 금리 인하 수혜주로만 볼 때 놓치는 지점을 보여주기 때문이다.

참고 자료

- Federal Reserve, FOMC Minutes April 28-29, 2026

- Federal Reserve, Financial Stability Report May 2026

- Reuters via MarketScreener, Fed minutes show more policymakers open to a rate hike

- Bank of Korea, Main page / Monetary Policy Decision April 10, 2026

- Bank of Korea, Household Credits in Q1 2026

- 한국리츠협회, 리츠 현황

- K-ETF, TIGER 리츠부동산인프라 329200

- K-ETF, KODEX 한국부동산리츠인프라 476800

- 연합뉴스, 회생 절차 신청 제이알리츠에 물린 ETF 9개