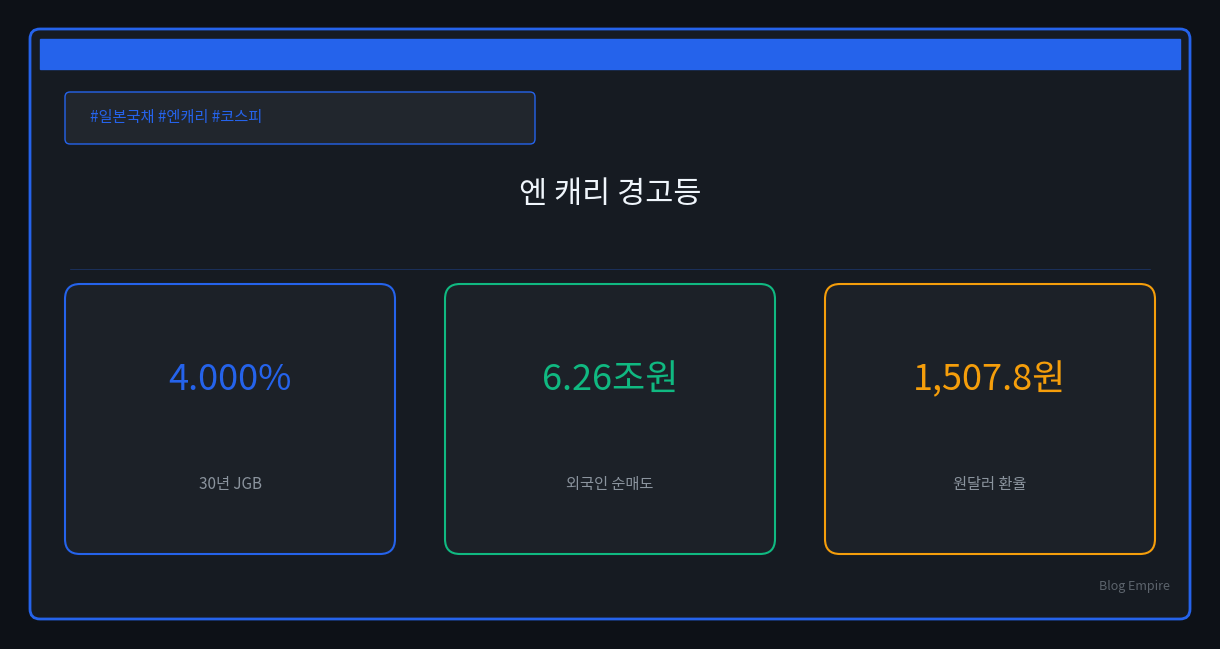

일본 장기 국채금리가 다시 시장의 중심으로 들어왔다. 2026년 5월 18일 일본 재무성 기준 30년물 JGB 수익률은 4.000%였다. 40년물은 4.006%까지 올라섰다.

같은 주 한국 증시도 흔들렸다. 2026년 5월 19일 코스피는 3.25% 하락했다. 원달러 환율은 1,507.8원까지 올랐다.

그래서 오늘의 질문은 단순하다. 일본 국채금리 엔 캐리 코스피가 실제로 한 줄로 연결될까.

일본 금리가 오르면 일본 채권시장만의 문제가 아니다. 낮은 엔 조달금리로 해외 자산을 사던 거래의 계산식이 바뀐다. 그 변화는 원화와 외국인 수급에도 닿을 수 있다.

다만 결론을 서두르면 위험하다. 엔 캐리 청산은 버튼 하나처럼 작동하지 않는다. 일본 금리가 올라도 엔화가 곧바로 강해진다고 단정할 수 없다.

이 글은 투자 판단을 대신하지 않는다. 대신 일본 금리 급등이 한국 시장으로 옮겨오는 경로를 숫자로 점검한다.

일본 국채금리 급등의 핵심 숫자

30년물과 40년물이 4%대에 들어왔다

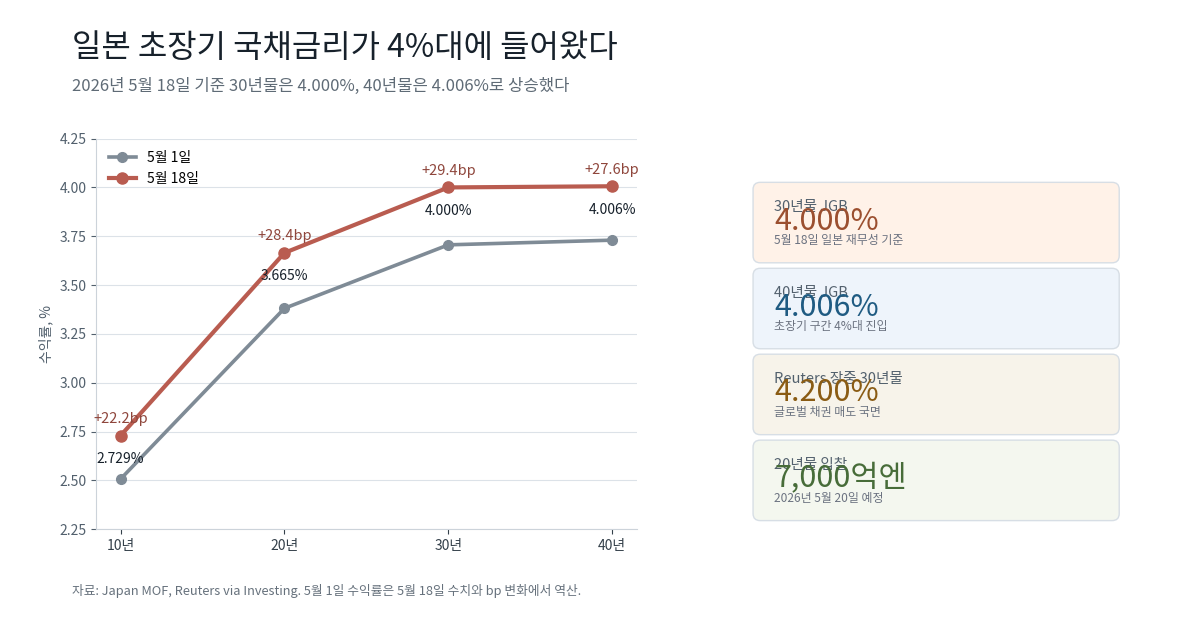

일본 재무성 수익률 곡선은 장기물 부담을 분명하게 보여준다. 2026년 5월 18일 기준 10년물 수익률은 2.729%였다. 20년물은 3.665%였다.

더 긴 구간은 더 민감했다. 30년물은 4.000%, 40년물은 4.006%였다. 초장기물 수익률이 4%대에 들어온 것이다.

5월 1일과 비교해도 변화가 크다. 10년물은 약 +22.2bp 올랐다. 20년물은 +28.4bp, 30년물은 +29.4bp 상승했다. 40년물도 +27.6bp 올랐다.

Reuters는 장중 수치를 더 높게 전했다. 30년 JGB 수익률은 장중 4.200%로 보도됐다. 10년물은 2.800%까지 올랐다.

이는 단순한 가격 조정이 아니다. 투자자가 일본 장기채를 보유하려면 더 높은 보상을 요구한다는 뜻이다.

원인은 금리, 재정, 유가가 겹친 결과다

첫 번째 원인은 글로벌 금리 부담이다. 중동 전쟁발 유가 상승은 인플레이션 우려를 키웠다. 글로벌 채권 매도도 같은 방향으로 움직였다.

두 번째 원인은 일본 재정 우려다. Reuters는 추가경정예산 논의가 시장 부담으로 떠올랐다고 전했다. 야당 제안은 3조 엔 규모였다.

시장은 더 큰 숫자도 반영하기 시작했다. Reuters는 5조~10조 엔 가능성을 언급했다. 2026회계연도 본예산은 122조 엔으로 제시됐다.

세 번째 원인은 BOJ 정상화 기대다. 일본은행의 보완당좌예금 적용금리는 0.75%다. 기본대출금리는 1.0%다.

다음 금융정책결정회의는 2026년 6월 15~16일이다. Reuters는 6월 회의에서 1.0%로의 인상 여부가 주목된다고 봤다.

Tokyo Tanshi 스왑 데이터도 비슷한 신호를 줬다. Reuters 집계성 보도에 따르면 6월 16일 25bp 인상 확률은 78%로 반영됐다.

국채 매입 축소도 함께 거론된다. 일본 장기채 수요가 약해지는 구간에서는 이 이슈가 더 크게 보인다.

일본 재무성의 입찰 일정도 중요하다. 2026년 5월 20일에는 20년물 JGB 입찰이 예정됐다. 발행 예정액은 약 7,000억 엔이다.

5월 27일에는 40년물 입찰도 예정돼 있다. 장기물 수요가 실제로 얼마나 남아 있는지 확인하는 이벤트다.

엔 캐리 거래가 흔들리는 구조

핵심은 낮은 엔 조달비용이었다

엔 캐리 거래의 기본 구조는 단순하다. 낮은 금리로 엔을 조달한다. 그 돈으로 더 높은 수익률의 해외 자산을 산다.

수익은 금리 차이에서 나온다. 환율이 크게 흔들리지 않으면 거래는 더 매력적으로 보인다. 그래서 낮은 일본 금리는 글로벌 유동성의 배경이었다.

하지만 일본 금리가 오르면 계산이 바뀐다. 엔 조달비용이 오른다. 환헤지 비용도 달라진다. 레버리지를 유지하는 비용도 높아진다.

이 변화는 즉시 모든 포지션 청산으로 이어지지 않는다. 하지만 위험자산을 넓게 들고 있던 투자자는 비중을 다시 계산하게 된다.

IMF도 이 지점을 지적했다. 2026년 4월 GFSR은 JGB 금리 상승이 자산배분 변화를 부를 수 있다고 봤다. 일본 내 투자자와 비거주자 모두 해당된다.

IMF는 BOJ의 완충 역할도 함께 언급했다. BOJ는 2025년 6월 말 기준 JGB 잔액의 51%를 보유했다. 이 보유량은 금리 충격을 일부 완충할 수 있다.

그러나 완충이 곧 무위험을 뜻하지는 않는다. IMF는 엔 캐리 거래의 상대 매력이 낮아졌다고 해석했다.

엔화 강세만 기다리면 신호를 놓칠 수 있다

많은 독자는 엔 캐리 청산을 엔화 급등으로 떠올린다. 하지만 이번 국면은 그렇게 단순하지 않았다.

5월 중순에는 JGB 금리 급등에도 엔화가 약했다. Reuters는 USD/JPY가 158.97까지 갔다고 전했다.

이는 중요한 반례다. 일본 금리 상승이 곧바로 엔화 강세를 뜻하지는 않는다. IMF도 최근 금리차와 엔화의 전통적 상관이 약해졌다고 봤다.

따라서 확인할 것은 환율 하나가 아니다. 조달비용, 헤지 비용, 채권 수요, 위험자산 비중 조정이 같이 움직이는지 봐야 한다.

한국 투자자에게 핵심은 여기 있다. 일본 금리 급등은 엔화 방향보다 글로벌 레버리지 축소 신호일 수 있다.

그 신호가 강해지면 외국인은 고베타 주식부터 줄일 수 있다. 한국 증시는 이 지점에서 민감해진다.

코스피로 전염되는 세 가지 경로

첫 번째 경로는 외국인 수급이다

일본 금리 급등이 코스피를 직접 때리는 구조는 아니다. 일본 채권이 한국 주식을 곧바로 파는 것은 아니기 때문이다.

연결고리는 글로벌 포트폴리오다. 엔 조달비용이 오르면 레버리지 거래의 기대수익이 낮아진다. 그러면 위험자산 비중 조정이 시작될 수 있다.

한국 증시는 이 조정에 취약한 면이 있다. 반도체와 자동차 같은 대형 수출주 비중이 크다. 외국인 거래도 지수에 큰 영향을 준다.

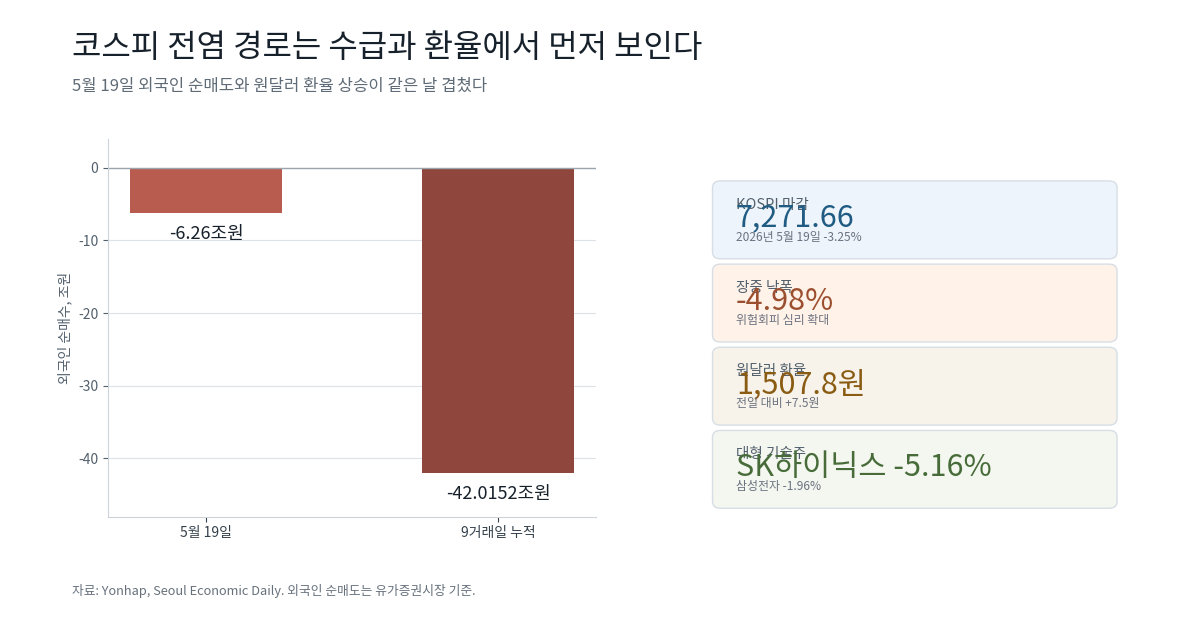

2026년 5월 19일 수급 숫자는 부담을 보여줬다. 서울경제는 외국인이 유가증권시장에서 6.26조 원을 순매도했다고 집계했다.

9거래일 누적 순매도는 더 컸다. 같은 보도는 누적 순매도를 42.0152조 원으로 제시했다.

이 숫자는 엔 캐리 청산만의 결과가 아니다. 그래도 유동성 축소 신호와 같은 방향으로 읽힌다.

두 번째 경로는 원화와 달러다

원화도 함께 흔들렸다. 2026년 5월 19일 원달러 환율은 1,507.8원이었다. 전일 대비 7.5원 상승했다.

외국인 입장에서 원화 약세는 달러 기준 수익률을 낮춘다. 주가가 버텨도 환율이 움직이면 성과가 달라진다.

위험회피가 강해지면 달러 선호도 커질 수 있다. 외국인 매도와 원화 약세가 맞물리면 충격은 더 커진다.

한국 직장인 투자자는 이 조합을 따로 봐야 한다. 코스피 숫자만 보면 수급 압력이 늦게 보일 수 있다.

세 번째 경로는 대형 기술주 민감도다

코스피 하락은 업종 전체에 균등하지 않았다. 연합뉴스는 5월 19일 코스피가 7,271.66에 마감했다고 전했다. 낙폭은 244.38포인트였다.

장중 낙폭은 4.98%까지 확대됐다. 같은 날 삼성전자는 -1.96%, SK하이닉스는 -5.16%로 제시됐다.

반도체 대형주는 외국인 수급과 미국 기술주 흐름에 민감하다. 글로벌 유동성 축소가 거론될 때 먼저 흔들릴 수 있다.

다만 5월 19일 하락을 일본 변수만으로 설명하면 안 된다. 미국 기술주 조정, 중동 전쟁발 유가 충격, 엔비디아 실적 대기도 함께 있었다.

삼성전자 노사 이슈와 단기 급등 피로도 배경이었다. 일본 금리는 여러 변수 중 하나다.

한국 독자가 확인할 체크포인트

공포보다 동시성을 봐야 한다

이번 이슈를 한 문장으로 줄이면 이렇다. 일본 금리 상승 자체보다 여러 압력이 동시에 나빠지는지가 중요하다.

첫 번째 체크포인트는 일본 장기물 입찰이다. 5월 20일 20년물 입찰과 5월 27일 40년물 입찰은 수요를 보여준다.

입찰 수요가 약하면 장기금리 불안은 이어질 수 있다. 반대로 수요가 안정되면 충격은 완화될 수 있다.

두 번째는 BOJ 6월 회의다. 시장은 25bp 인상 가능성을 높게 반영했다. 국채 매입 축소 계획도 함께 봐야 한다.

세 번째는 USD/JPY 158~160선이다. 엔화가 약한데 일본 금리만 오르면 해석은 더 복잡해진다. 그 경우 달러 강세와 글로벌 위험회피가 더 중요해진다.

네 번째는 외국인 순매도 지속 여부다. 하루 순매도보다 누적 방향이 중요하다. 원달러 환율과 함께 보면 신호가 더 선명하다.

다섯 번째는 미국 기술주다. 한국 반도체 대형주는 미국 AI 관련주의 심리에 크게 반응한다. 일본 금리와 미국 기술주가 같은 방향이면 압력이 커진다.

이 체크포인트는 매매 지시가 아니다. 시장 해석의 순서를 정리한 것이다.

엔 캐리 청산이라는 표현은 강하다. 그러나 실제 시장은 더 느리고 복합적으로 움직인다.

소결

일본 장기 국채금리 급등은 일본만의 채권 이슈로 끝나지 않는다. 30년물 4.000%, 40년물 4.006%는 글로벌 유동성의 변화를 묻는 숫자다.

엔 캐리 거래도 이 변화에서 자유롭지 않다. 낮은 엔 조달금리가 약해지면 해외 위험자산 비중 조정이 나타날 수 있다.

하지만 엔 캐리 청산 공포만으로 코스피를 설명하면 부족하다. 5월 중순에는 JGB 금리 급등에도 엔화가 약했다. USD/JPY는 158.97까지 언급됐다.

한국 시장의 연결고리는 외국인 수급과 원화다. 5월 19일 외국인 순매도는 6.26조 원이었다. 원달러 환율은 1,507.8원이었다.

코스피 하락도 일본 변수 하나로 설명하기 어렵다. 미국 기술주, 유가, 반도체 대형주, 단기 급등 피로가 함께 작용했다.

따라서 한국 독자의 결론은 신중해야 한다. 일본 금리가 올랐으니 코스피가 반드시 빠진다고 볼 수는 없다.

더 중요한 질문은 따로 있다. 유동성, 환율, 외국인 수급, 대형 기술주가 동시에 나빠지는가. 그때 일본 국채금리는 한국 증시의 선행 경고등이 될 수 있다.

참고 자료

- Japan MOF Interest Rate CSV, May 2026

- Japan MOF: Announcement of 20-Year JGBs to Be Issued in May 2026

- Bank of Japan homepage

- Reuters via Investing: Global bond rout deepens as Iran war drags on and underscores inflation fears

- Reuters via MarketScreener: Japan’s extra budget to include funding from fresh debt

- IMF Global Financial Stability Report, April 2026

- Yonhap: Seoul shares dip 3.25 pct on tech slide; won drops

- Seoul Economic Daily: KOSPI Falls Below 7,300 as Foreigners Dump 42 Trillion Won Over 9 Sessions