ETF 광고에는 늘 두 숫자가 크게 박힌다. 총보수 0.01%, 1년 +46%. 그런데 1년 뒤 당신 계좌에 실제로 찍히는 숫자는 그 둘 중 어느 것도 아니다.

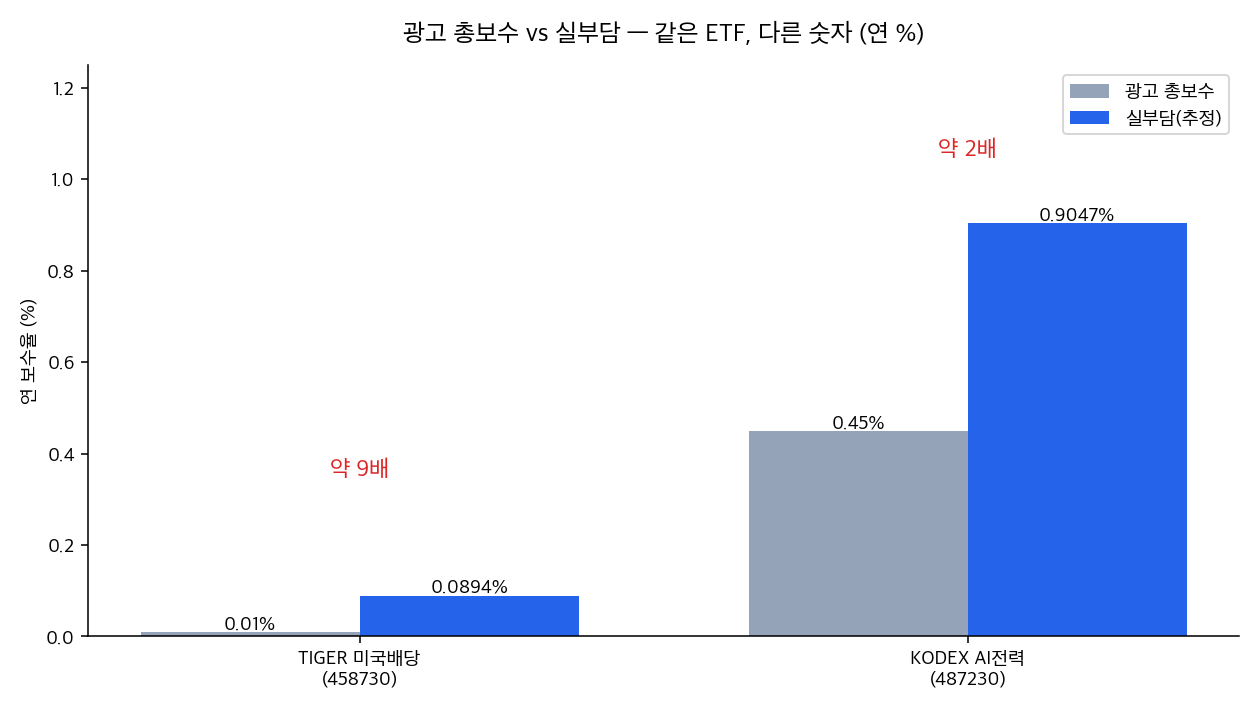

같은 “한국판 SCHD”라도 광고 총보수는 0.01%지만, 실제로 떼이는 비용(실부담)은 약 0.0894%로 9배다. 1년에 +46% 오른 금 ETF는 같은 기간 3개월 동안엔 −9%였다. 월 2%씩 준다는 커버드콜의 “연환산 24.82%”는 분배율이지 수익률이 아니다(같은 상품 트레일링 수익은 연 11%대).

그래서 이 글은 국내 상장 ETF를 광고 숫자가 아니라 실부담·세후·환노출·위험으로 고르는 4단계 체크리스트를 정리하고, 그 렌즈로 국내 상장 ETF 5종(배당·금·테마)을 뜯어본다. 글로벌 자산을 한국 증권사 계좌에서 담으려는 사람을 위한 지도다.

한눈에 — 광고 숫자 vs 실제 숫자

| 상품 (티커) | 광고 총보수 | 실부담(추정) | 광고에 박히는 숫자 | 광고에 안 적히는 숫자 |

|---|---|---|---|---|

| TIGER 미국배당다우존스 (458730) | 0.01% | 약 0.0894% (≈9배) | 배당 2.76%·월분배 | 실부담이 광고의 9배 |

| PLUS 테슬라위클리커버드콜채권혼합 (0132K0) | 0.39% (TER 0.42%) | — | 월 2.07% = 연환산 24.82% | 트레일링 수익은 연 11.03% (분배≠수익) |

| ACE KRX금현물 (411060) | 0.19% | — | 1년 +46.82% | 3개월 −9.07% |

| KODEX 미국AI전력핵심인프라 (487230) | 0.45% (TER 0.53%) | 0.9047% | 1년 +45.04% | 실부담 0.9%대 · 분배율 0.23% |

| KODEX 삼성전자단일종목레버리지 (0193W0) | 0.29% | — | 삼성전자 일간 ×2 | 위험 1등급(최고위험) · 횡보장에 약함 |

수치는 각 상품 작성일 기준이며 시점에 따라 변한다. 출처와 계산 근거는 아래 상품별 글에 있다.

광고 숫자로 고르면 안 되는 4가지 이유 (체크리스트)

ETF를 고르기 전에 광고가 말하지 않는 네 가지를 먼저 본다. 상품이 무엇이든 이 순서로 점검하면 큰 실수는 피한다.

① 실부담 보수 — “총보수”는 진짜 비용이 아니다

광고에 박히는 “총보수”는 운용·지정참가·신탁·일반사무 보수의 합일 뿐이다. 여기에 기타비용과 매매·중개수수료가 더 붙은 것이 실제로 떼이는 실부담 비용이다. 이 숫자는 광고가 아니라 운용보고서(또는 합성 총보수 항목)에 있다.

- TIGER 미국배당다우존스(458730)는 광고 총보수 0.01%지만 실부담은 약 0.0894%로 9배다.

- KODEX 미국AI전력핵심인프라(487230)는 총보수 0.45%(TER 0.53%)지만 실부담은 0.9047%다.

상품 페이지의 “총보수”가 아니라 “합성 총보수 + 기타비용”(또는 운용보고서 실부담)을 본다. 장기 보유일수록 이 차이가 복리로 쌓인다.

② 세후 분배금 — 분배율은 세전, 그리고 분배는 수익이 아니다

월배당·커버드콜 ETF의 “월 2%”, “연 24%” 같은 숫자는 거의 다 세전 분배율이다. 두 가지를 구분해야 한다.

- 분배는 수익이 아니다. 분배를 많이 줘도 기준가(원금)가 깎이면 총수익은 낮다. 0132K0의 분배 기준 연환산은 24.82%지만, 가격까지 합친 트레일링 수익은 연 11.03%다.

- 세금. 국내 상장 해외형 ETF의 분배금은 배당소득세 15.4%가 원천징수되고, 연 2천만원 초과 시 금융소득종합과세 대상이 된다.

분배율이 아니라 세후 총수익으로 비교한다. ISA·연금저축계좌로 담으면 과세를 이연·절감할 수 있다(아래 “한국 증권사에서 담는 법” 참고).

③ 환노출 — 미국 자산을 국내 ETF로 담아도 환율은 따라온다

국내 상장이라 원화로 사도, 기초자산이 미국 주식·금이면 원/달러 환율에 그대로 노출된다.

- 상품명에 (H)가 붙으면 환헤지(환율 영향 제거), 없으면 언헤지(환율 영향 그대로)다.

- 환율이 오르면 언헤지가 유리하고, 내리면 불리하다. 헤지는 그 변동을 없애는 대신 헤지 비용이 든다.

환율 자체가 어디로 갈지 궁금하다면, 그건 ETF가 아니라 금리·환율의 문제다. 원/달러 환율 1,550원, 왜 안 내려오나에서 따로 다뤘다.

④ 위험·반대 시나리오 — 수익률 광고의 뒷면

광고는 가장 좋았던 구간만 보여준다. 같은 상품의 반대 구간과 위험등급을 함께 본다.

- 1년 +46.82%(411060)의 뒷면엔 3개월 −9.07%가 있다.

- 레버리지(0193W0)는 위험 1등급(최고위험)이고, 방향이 오락가락하는 횡보장에서 구조적으로 불리하다(일간 ×2 복리 손실).

1년 수익률 옆의 3개월·MDD(최대낙폭)와 위험등급을 같이 본다. 한 방향만 강조된 글은 절반만 본 것이다.

무엇을 담을까 — 세 갈래로 본 국내 상장 ETF 5종

위 4-렌즈를 실제 상품에 대보면 이렇게 갈린다. 아래는 그 렌즈로 본 5종이다.

A. 배당·현금흐름을 담기

- TIGER 미국배당다우존스 (458730) — 한국판 SCHD

배당 2.76%·월분배, 순자산 3.69조원. 렌즈①(실부담)의 대표 사례 — 광고 0.01% 뒤의 실부담 약 0.0894%(9배).

- PLUS 테슬라위클리커버드콜채권혼합 (0132K0) — 월분배 커버드콜

테슬라 30% + 국고채 70%, 월 분배 2.07%(연환산 24.82%). 렌즈②(세후·분배함정)의 대표 사례 — 분배율 24.82%와 실제 수익 11.03%가 다르다.

B. 성장·테마를 담기

- KODEX 미국AI전력핵심인프라 (487230) — AI 전력 인프라 테마

1년 +45.04%, 순자산 2.1조원. 렌즈①(실부담)의 사례 — 총보수 0.45% 뒤의 실부담 0.9047%, 분배율은 0.23%로 낮은 성장형.

- KODEX 삼성전자단일종목레버리지 (0193W0) — 단일종목 ×2

삼성전자 일간 수익률 ×2, 위험 1등급. 렌즈④(위험)의 사례 — 2026-05-27 18종 동시 상장(설정액 4.3조), 횡보장에 구조적으로 약하다.

C. 실물·안전판을 담기

- ACE KRX금현물 (411060) — 금 현물

보수 0.19%, 순자산 4.7조원, 1년 +46.82%. 렌즈④(반대 시나리오)의 사례 — 1년 +46% 뒤에 3개월 −9.07%의 단기 조정이 있었다.

한국 증권사에서 담는 법

상품을 골랐다면 사는 건 간단하다. 다만 어느 계좌로 사느냐가 세후 수익을 가른다.

1. 증권사 앱에서 티커로 검색해 매수한다. 위 괄호 안 6자리(예: 458730)가 종목코드다. 키움·삼성·미래에셋·NH 등 어느 앱이든 같다.

2. 계좌 선택이 핵심이다.

- 일반 위탁계좌 — 분배금에 배당소득세 15.4% 원천징수, 매년 과세.

- ISA — 비과세 한도(서민형 400만원 등) + 초과분 9.9% 분리과세. 배당형에 유리.

- 연금저축·IRP — 과세 이연(인출 시 저율 과세). 장기 적립에 유리.

3. 분배금 처리 — 자동재투자 여부와 분배 주기(월·분기)를 확인한다.

어떤 계좌가 유리한지는 보유 기간·금융소득 규모에 따라 다르다. 이 글은 일반론이며, 개별 절세는 본인 상황에 맞춰 확인한다.

결국은 금리·환율이라는 공통 신호

이 다섯 상품의 수익·분배·환노출은 따로 노는 게 아니다. 금리와 환율이라는 공통 신호에서 갈린다. 금리가 움직이면 배당의 매력도, 금값, 성장주 밸류에이션, 그리고 환율이 같이 움직인다. ETF를 “무엇을 살까”로만 보지 말고 “지금 신호가 어디를 가리키나”로 한 겹 더 보면 선택이 쉬워진다.

본 글은 정보 제공을 목적으로 하며, 투자 자문이나 매수·매도 권유가 아니다. 모든 수치는 작성일 기준이며 시점에 따라 변한다. 투자 판단과 그 결과의 책임은 투자자 본인에게 있다. 정확한 보수·세금·위험은 각 운용사 자료와 본인 거래 증권사에서 확인한다.