미국 금리 전망을 읽는 방법은 여럿이지만, 예측 시장 데이터만큼 ‘현재 시장의 집단 기대’를 압축해서 보여주는 지표는 드물다. 폴리마켓의 금리 베팅 데이터가 지금 어디를 가리키는지, 그리고 그 숫자가 한국 투자자에게 무엇을 의미하는지 세 가지 숫자를 중심으로 짚어본다.

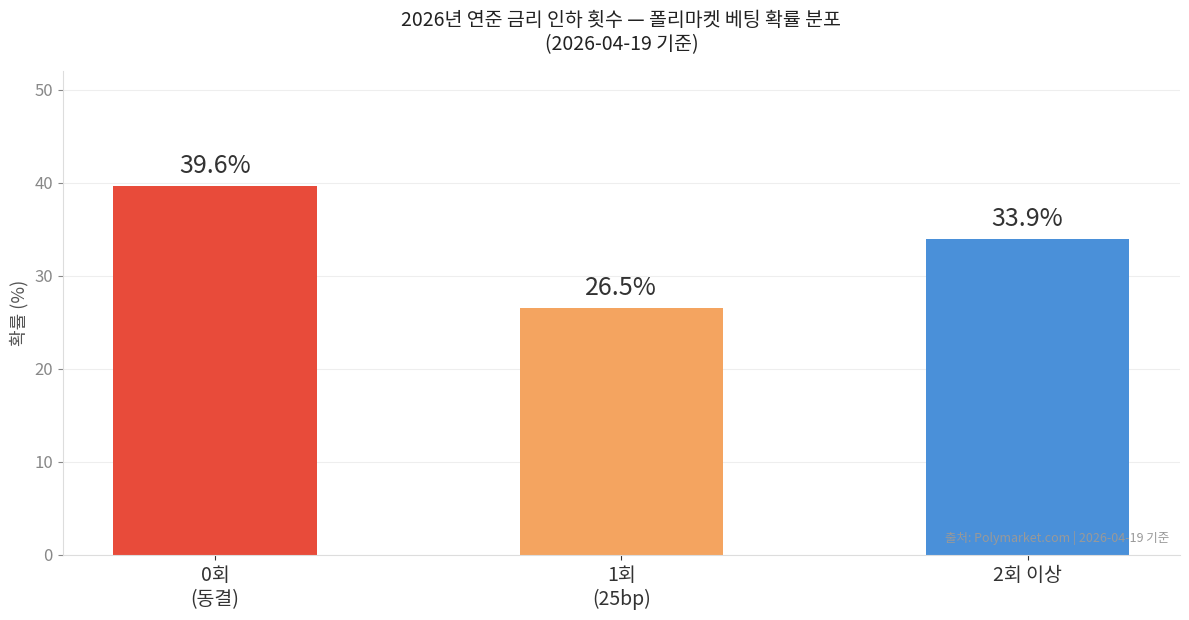

첫 번째 숫자: 39.6% — “올해 금리 인하 없다”에 걸린 돈

폴리마켓에서 “2026년 연준이 금리를 몇 번 내리나”를 묻는 마켓을 보면, 현재 가장 높은 베팅 비중이 “0회”로 39.6%다. “1회(25bp 인하)”가 26.5%로 뒤를 잇는다. 두 구간을 합하면 인하가 한 차례 이하로 끝날 확률이 66%를 넘는다.

연초만 해도 이 시장에서 “2회 이상 인하” 시나리오가 우세했다. 불과 몇 달 만에 확률 분포가 이렇게 이동한 데는 두 가지 데이터가 결정적이었다.

첫 번째는 CPI 재반등이다. 3월 CPI가 전년 동기 대비 3.3% 상승으로 발표됐고, 월간 상승폭(0.9%)은 2022년 이후 최대치였다. 중동 긴장에 따른 에너지 가격 충격이 주된 원인이지만, 연준 입장에서는 “인플레이션이 아직 2% 목표와 거리가 있다”는 신호로 충분하다.

두 번째는 노동시장이 연준에게 서두를 명분을 주지 않는다는 점이다. 3월 비농업 신규 고용은 17만 8천 명으로 경기 침체 수준은 아니었고, 실업률도 4.3%로 안정적이다. 임금 상승률이 연간 3.5%로 낮아진 것은 물가 측면에서 긍정적이지만, 그만큼 연준이 급하게 인하에 나설 유인도 줄었다. 4월 28~29일 FOMC에서 현행 금리(4.25~4.50%)가 동결될 확률이 폴리마켓 기준 99.3%인 것도 이 흐름의 연장선이다.

두 번째 숫자: 175~200bp — 원화를 계속 짓누르는 금리 격차

미국 기준금리(4.25~4.50%)와 한국은행 기준금리(현재 2.50%) 사이의 격차는 175~200bp다. 이 숫자는 단순한 금리 비교가 아니라, 자본이 어느 방향으로 흐를지를 결정하는 구조적 요인이다. 달러 자산이 원화 자산보다 그만큼 높은 이자를 제공하는 한, 자본 유출 압력은 원화 절하를 향해 계속 작용한다.

연준이 인하를 미룰수록 이 격차는 유지되고, 원화에 대한 절하 압력도 함께 지속된다. 반대로 한국은행이 먼저 금리를 내리면 격차는 더 벌어진다. ING의 분석에 따르면 연준이 한국은행보다 빠른 속도로 금리를 내릴 경우 격차 축소로 원화가 완만한 강세를 보일 수 있다고 전망했다. 하지만 현재 폴리마켓의 확률 분포는 그 시나리오에 대한 시장의 기대가 상당히 낮아졌음을 보여준다.

환율 논의에서 자주 빠지는 변수가 국민연금의 달러 수요다. 국민연금은 해외주식에만 508조 원(기금의 37.3%, 2025년 9월 말 기준)을 투자하고 있다. 2026년 들어 해외주식 비중을 소폭 낮추는 방향으로 조정했고, 환헤지 비율도 기존 10%에서 15%로 상향했다. 달러를 대량으로 사들이기보다는 방어적으로 관리하는 국면으로 전환한 것으로 읽힌다.

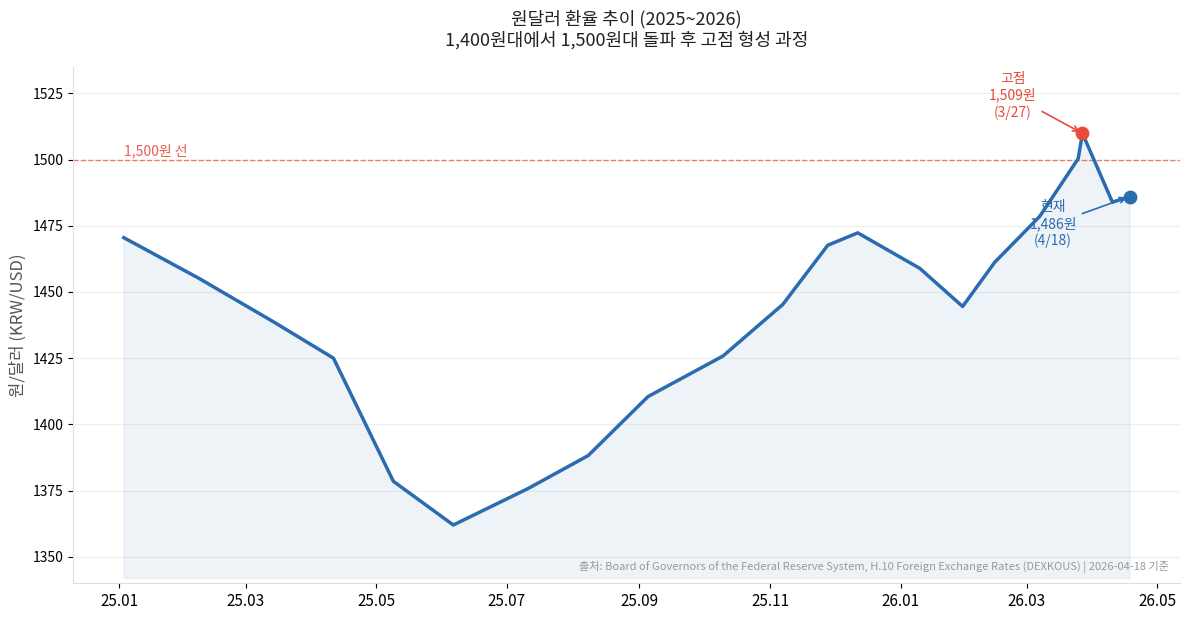

세 번째 숫자: 1,486원 — 고환율이 고착화되는 조건

원달러 환율은 현재 1,486원대(4월 18일 기준)에서 거래되고 있다. 2026년 연중 고점이 1,509원(3월 26일)이었으니 여전히 역사적 고환율 구간 안에 있다.

앞의 두 숫자(0회 인하 39.6% + 금리 격차 175~200bp)가 유지되는 한, 원달러 환율이 빠르게 내려오기를 기대하기는 어렵다. 고환율이 길어질수록 수입 물가 부담은 지속되고, 달러 자산 보유자와 원화 자산 보유자 사이의 실질 수익률 격차도 계속 벌어진다.

폴리마켓이 틀린다면 — 고용 쇼크 시나리오

모든 예측 시장은 틀릴 수 있다. 폴리마켓도 예외는 아니다.

반대 시나리오의 핵심 변수는 고용이다. 현재 실업률 4.3%는 표면상 안정적이지만, 노동력 참가율이 61.9%로 2021년 11월 이후 최저 수준이다. 광의의 실업률(U-6)도 8.0%로 소폭 상승했다. 향후 1~2개 분기 안에 비농업 신규 고용이 10만 명 이하로 떨어지거나 실업률이 4.6%를 넘어서면, 연준이 인플레이션보다 경기 침체 리스크를 우선시하는 전환이 일어날 수 있다.

그 경우 폴리마켓의 39.6%는 빠르게 재편된다. 연내 1~2회 인하 쪽으로 베팅이 쏠리면 원달러 환율은 달러 약세 압력을 받고, 외국인 자금이 이머징 마켓으로 이동하는 흐름이 코스피 수급에도 영향을 미친다. 단, 인하의 이유가 “경기 침체 우려”라면 주식 시장이 이를 단순 호재로 받아들이지 않을 수 있다. “금리 인하 = 코스피 상승”으로 단순하게 읽기보다 인하의 맥락을 함께 봐야 한다.

지금 이 숫자를 어떻게 활용할 것인가

폴리마켓의 숫자는 예언이 아니다. 현재 시점에서 시장 참여자들이 어디에 돈을 걸고 있는지를 보여주는 집단 기대치다. 39.6%라는 숫자가 30%로 내려간다면 “인하 기대 회복”, 50%를 넘어선다면 “동결 장기화 우려 심화”로 읽을 수 있다.

한국 투자자 입장에서 이 데이터를 주기적으로 확인하는 실익은, 원달러 환율의 방향성을 결정하는 연준 통화정책 기대가 어떻게 이동하는지 뉴스보다 빠르게 파악할 수 있다는 점이다. 달러 자산을 보유 중이거나 환율 민감 자산에 노출된 투자자라면 이 숫자의 이동 방향을 주시하는 것이 유용하다.

코멘트

“폴리마켓이 말하는 2026년 미국 금리 인하 전망 — 한국 투자자가 읽어야 할 숫자 3가지” 에 하나의 답글

[…] 베이스라인은 앞선 폴리마켓 2026 금리 인하 베이스라인 분석에서 이미 상세히 다룬 바 있다. 이 글에서는 그 출발점 위에서 Warsh 변수가 […]