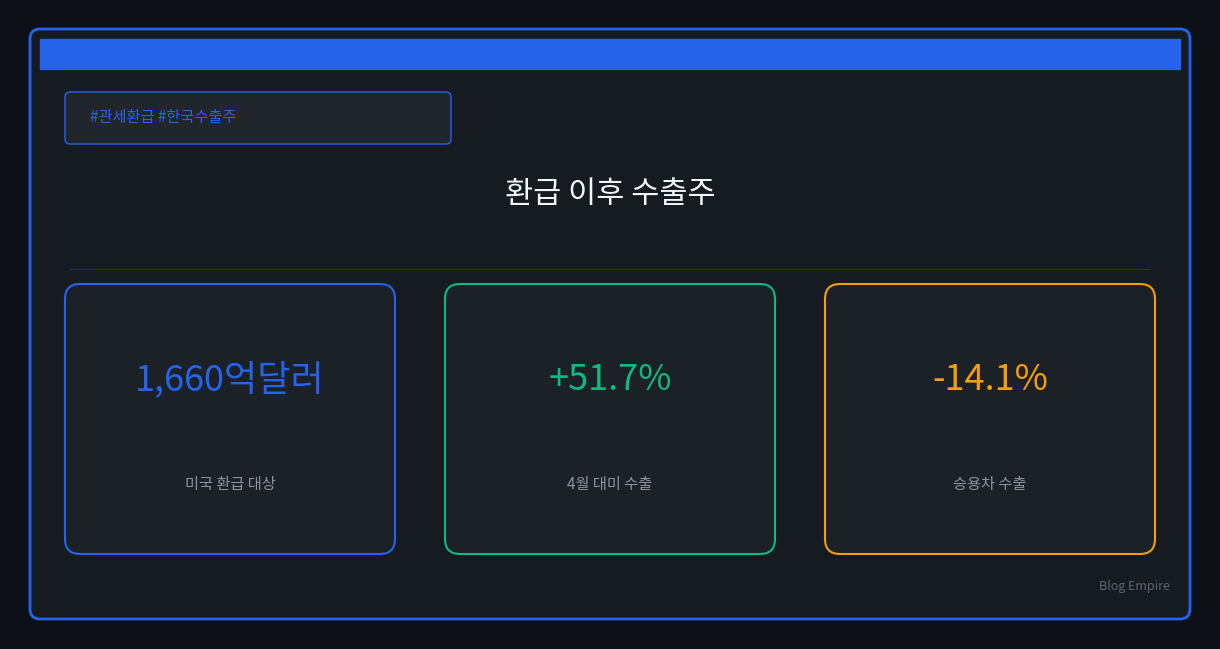

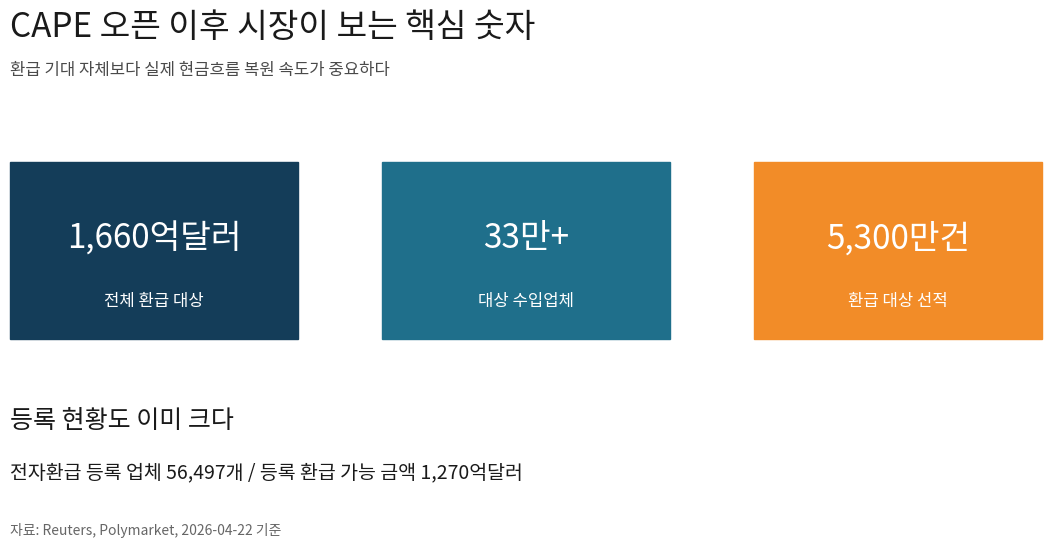

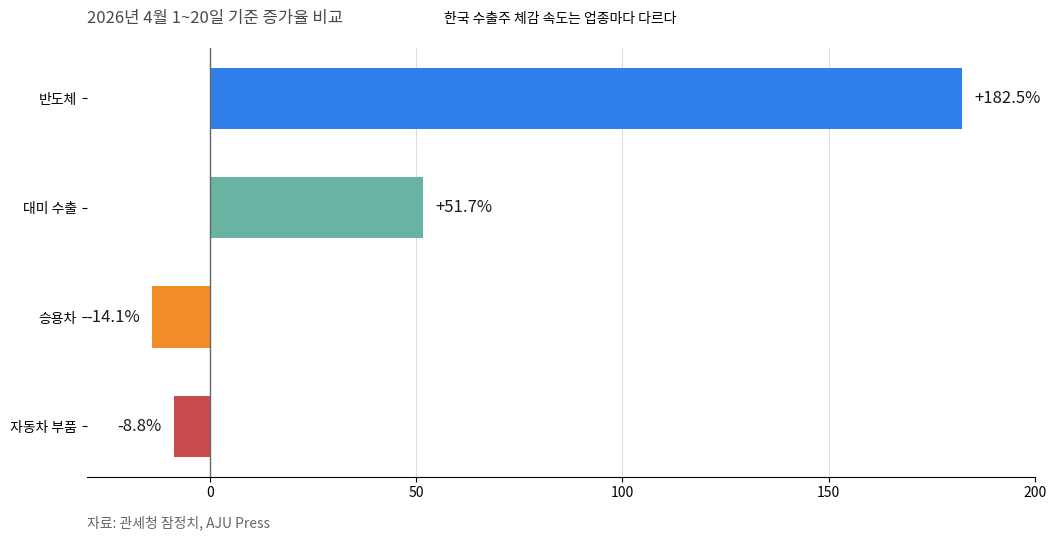

미국 세관은 2026년 4월 20일 관세 환급 시스템 CAPE를 열었다. 환급 대상은 1,660억달러다. 대상 수입업체는 33만개를 넘는다. 선적 건수는 5,300만건이다. 이제 질문은 달라졌다. 환급이 가능하냐가 아니다. 누가 먼저 현금흐름을 회복하느냐다. 한국 독자에게도 이 지점이 중요하다. 같은 4월 1일부터 20일까지 한국의 대미 수출은 51.7% 늘었다. 그러나 승용차는 14.1% 줄었다. 자동차 부품도 8.8% 줄었다. 미국 바이어의 숨통이 트여도, 모든 업종이 같이 웃지는 않는다는 뜻이다.

환급 포털이 열린 뒤 무엇이 달라졌나

법원 판결이 실제 돈의 문제로 넘어왔다

출발점은 2026년 2월 20일 미국 연방대법원 판단이다. 대법원은 Learning Resources, Inc. v. Trump 사건에서 IEEPA 기반 광범위 관세를 위법으로 봤다. 그 뒤 시장의 관심은 소송 결과에서 환급 집행으로 옮겨갔다.

4월 20일 CAPE가 열리면서 그 변화가 현실이 됐다. Reuters 보도 기준 환급 대상은 1,660억달러다. 대상은 33만개 이상 수입업체다. 선적분은 5,300만건이다. 숫자 자체가 매우 크다. 미국 수입업체 입장에서는 세금 이슈가 아니라 운전자본 문제에 가깝다.

폴리마켓도 같은 분위기를 반영했다. 2026년 4월 22일 확인 기준 Yes 확률은 약 60%였다. 오전 선택 스냅샷 기준 62%라는 제목 숫자도 이 범위 안에 있다. 다만 이 확률은 법적 기대를 보여줄 뿐이다. 실제 입금 속도까지 보장하지는 않는다.

먼저 반응할 숫자는 미국 수입업체 현금흐름이다

발주 정상화는 실적보다 먼저 움직일 수 있다

4월 9일까지 전자환급 등록을 마친 수입업체는 56,497개였다. 등록된 환급 가능 금액은 1,270억달러였다. 환급 신청이 늘수록 미국 바이어의 자금 계획도 다시 짜일 가능성이 커진다.

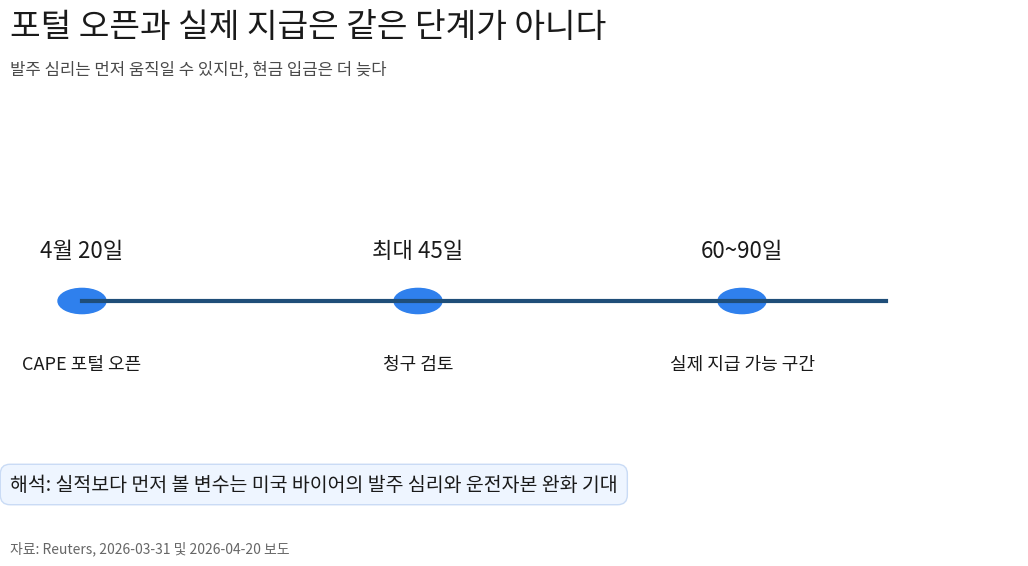

하지만 포털 오픈이 곧바로 현금 지급을 뜻하지는 않는다. Reuters 기준 3월 31일 시점 시스템 완성도는 60%에서 85% 수준이었다. 청구 검토에는 최대 45일이 걸릴 수 있다고 했다. 실제 지급은 접수 후 60일에서 90일 구간을 거칠 가능성이 크다.

여기서 한국 독자가 봐야 할 포인트가 있다. 가장 먼저 달라질 수 있는 것은 한국 기업의 분기 실적이 아니다. 미국 바이어의 발주 심리다. 재고를 줄이느라 미뤘던 주문이 다시 살아나는지 봐야 한다. 운전자본 부담이 컸던 바이어일수록 변화가 먼저 보일 수 있다.

이 해석은 환급 구조를 바탕으로 한 추론이다. 즉시 혜택이 확인된 업종 명단이 나온 것은 아니다. 다만 환급이 현금흐름을 복원한다면, 일반 소비재와 산업재 공급망부터 체감이 빨라질 가능성이 있다.

한국 수출주 안에서도 체감 속도는 다르다

반도체 강세와 자동차 약세를 같은 호재로 묶기 어렵다

관세청 잠정치 기준 4월 1일부터 20일까지 한국 전체 수출은 503.76억달러였다. 전년 동기 대비 49.4% 늘었다. 반도체 수출은 183억달러였다. 4월 기준 역대 최대였다. AJU Press 보도 기준 반도체 비중은 36.3%였다. 증가율은 182.5%였다.

겉으로 보면 미국 환급 이슈와 반도체 강세가 한 방향처럼 보일 수 있다. 그러나 그 해석은 단순하다. 반도체는 이미 자체 업황 개선의 힘이 크다. 동시에 관세청 FTA 포털은 반도체도 미국 품목관세 대상군에 포함된다고 안내한다. 즉 반도체는 수요 호조와 제도 리스크가 함께 있는 업종이다.

자동차와 자동차 부품은 더 조심해서 봐야 한다. 같은 기간 대미 수출은 51.7% 늘었지만, 승용차는 14.1% 줄었다. 자동차 부품도 8.8% 줄었다. 미국향 숫자가 좋아도 업종별 체감은 갈린다는 뜻이다. 자동차와 부품은 별도 관세와 조사 리스크가 남아 있다. 환급 포털 오픈만으로 즉시 해소됐다고 보기 어렵다.

정리하면 이렇다. 단기적으로 먼저 볼 후보는 미국 일반 소비재와 산업재향 공급망이다. 아직 보수적으로 봐야 할 쪽은 자동차와 부품이다. 반도체는 중간 지점에 있다. 업황은 강하지만 정책 리스크가 끝난 것은 아니다.

한국 독자는 어떤 신호를 먼저 봐야 하나

환급 완료 뉴스보다 발주와 품목 확산을 보자

첫째, 미국 수입업체 환급 접수 속도를 봐야 한다. 등록 기업 수와 실제 지급 속도가 올라가면, 발주 정상화 기대도 강해질 수 있다. 둘째, 한국의 대미 수출 증가가 자동차 밖으로 얼마나 넓게 퍼지는지 봐야 한다. 특정 품목만 좋다면 환급 효과를 일반화하기 어렵다.

셋째, 자동차와 부품 회복 여부를 따로 봐야 한다. 이 업종은 환급 이슈보다 별도 관세 정책의 영향이 더 클 수 있다. 넷째, 반도체 외 품목이 따라오는지 확인해야 한다. 반도체만 강하면 미국 환급 효과보다 업황 사이클 설명력이 더 커진다.

한국 직장인과 투자자 관점에서 핵심은 같다. 이번 이슈는 미국 소송 뉴스가 아니다. 미국 바이어의 돈줄이 한국 발주에 언제 번지는지 읽는 문제다. 그래서 headline보다 후속 숫자가 더 중요하다.

소결

4월 20일 CAPE 오픈은 미국 관세 분쟁을 현금흐름의 문제로 바꿨다. 환급 대상은 1,660억달러다. 규모만 보면 분명 큰 변화다. 그러나 한국 수출주가 같은 속도로 반응할 가능성은 낮다. 대미 수출은 늘었어도 자동차와 부품은 약했다. 반도체는 강하지만 별도 리스크가 남아 있다.

한국 독자에게 필요한 프레임은 단순한 호재 해석이 아니다. 어떤 업종은 발주 회복을 먼저 체감할 수 있다. 어떤 업종은 제도 리스크 때문에 더 늦을 수 있다. 이 글은 그 속도 차이를 읽기 위한 정리다. 투자 추천이 아니라, 업종별 체감 온도를 구분하기 위한 기준에 가깝다.

참고 자료

- U.S. Supreme Court docket: Learning Resources, Inc. v. Trump

- Polymarket – Will the Court Force Trump to Refund Tariffs?

- Reuters via Investing.com – US set to launch tariff refund system on April 20

- Reuters via Investing.com – US customs agency says tariff refund system progressing, but payments may take up to 45 days

- Reuters via Investing.com – Tariff refund system launches as thousands of companies file claims

- 관세청 – 2026년 4월 1일 ~ 4월 20일 수출입 현황 [잠정치]

- 관세청 FTA 포털 – (특정 반도체 및 그 파생제품) 미 품목관세 부과 대상 연계표

- AJU Press – South Korea’s Exports Jump 49.4% in Early April on Chip Surge; Crude Imports Rise for Third Month