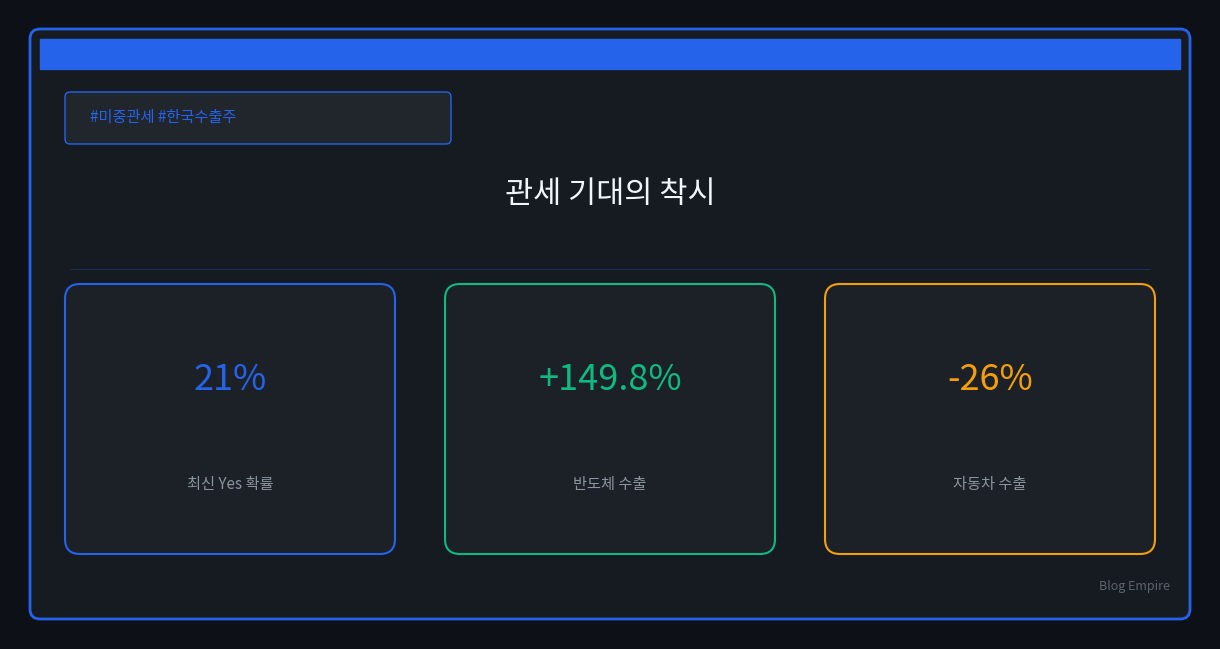

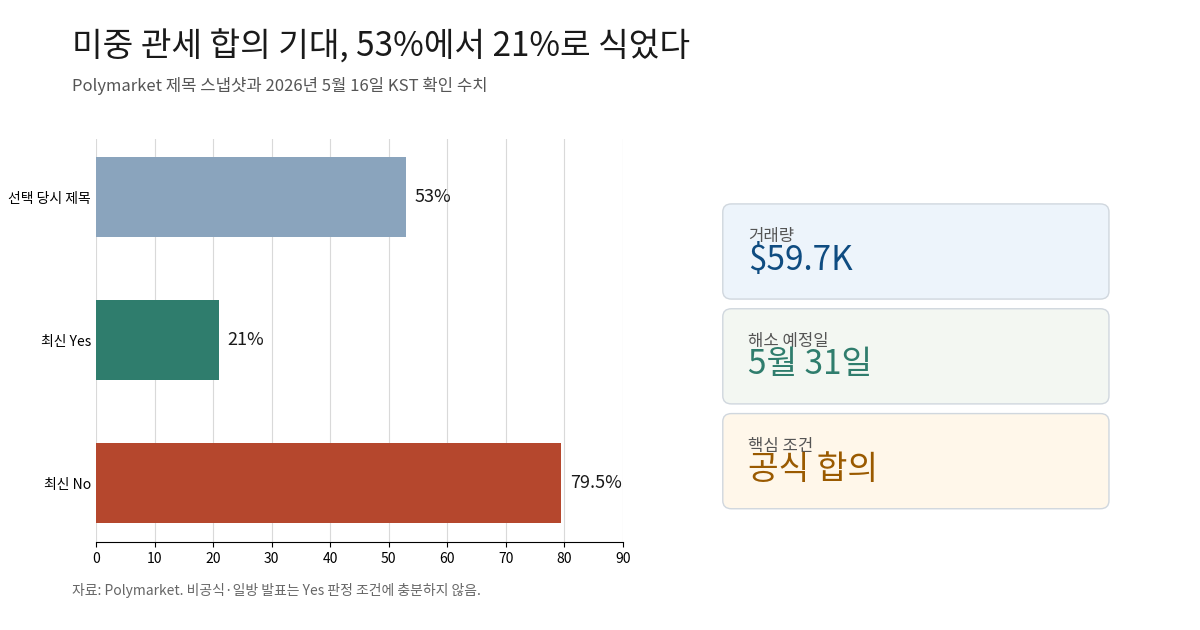

미중 관세 합의 기대가 다시 시장의 숫자가 됐다. 선택 당시 제목에 들어간 53%는 Polymarket 스냅샷이었다. 하지만 2026년 5월 16일 KST 기준 화면은 다르다. 같은 시장의 최신 Yes 확률은 21%로 내려왔다.

이 차이는 작지 않다. Polymarket의 AI 요약은 No 확률을 79.5%로 제시했다. 거래량은 약 5.97만달러다. 시장 종료일은 2026년 5월 31일이다.

핵심은 단순하다. 회담 분위기와 공식 관세 인하는 다르다. 베이징 정상회담은 안정 신호를 만들었다. 그러나 한국 수출주가 안도하려면 숫자가 더 필요하다.

질문은 하나다. 미중 정상회담 이후 관세 합의 기대만으로 한국 수출주가 안도해도 될까. 아니면 공식 관세 인하와 업종별 수출 데이터 확인이 먼저일까.

관세 합의 확률은 왜 흔들렸나

시장은 분위기보다 판정 조건을 본다

Polymarket의 US x China tariff agreement by May 31? 시장은 판정 조건이 까다롭다. 미국과 중국의 공식 발표가 필요하다. 또는 신뢰도 높은 보도 컨센서스가 있어야 한다.

비공식 발표는 인정되지 않는다. 한쪽의 일방 발표도 충분하지 않다. 양국이 관세 인하를 상호 합의했다는 점이 확인돼야 한다.

그래서 회담장의 표현만으로는 부족하다. 양국 정상이 우호적인 말을 했더라도, 그것이 곧 Yes 조건은 아니다. 시장은 발표문과 세부 조건을 기다린다.

중국 측 보도는 긍정적이었다. Xinhua는 양국 경제·무역팀이 상호 관세 인하 프레임워크 아래 양방향 무역 확대를 추진한다고 전했다. 무역위원회와 투자위원회 설치도 언급됐다.

하지만 AP의 정리는 더 조심스럽다. Trump는 중국의 Boeing 200대 구매 가능성을 말했다. 향후 750대와 GE 엔진 450개 가능성도 언급했다. 그러나 구체적 발표는 없었다.

Reuters 계열 보도도 비슷했다. Trump는 베이징을 떠나며 큰 돌파구를 얻지 못했다. 따뜻한 말은 있었지만, 무역의 세부 합의는 제한적이었다.

이 지점이 53%와 21%의 차이를 만든다. 처음에는 정상회담 기대가 가격에 반영됐다. 이후에는 공식 합의 부재가 다시 반영됐다.

정책 리스크도 남아 있다. 중국 상무부는 미국의 Section 122 10% import surcharge를 언급했다. Section 301과 232 조사 방향도 별도 변수로 남아 있다.

즉 이번 이슈는 “합의가 있느냐”보다 좁다. “관세가 실제로 내려갔느냐”가 더 중요하다. 한국 수출주에는 이 차이가 크다.

시장은 무엇을 먼저 반영했나

위안화는 강했지만 주식은 조심스러웠다

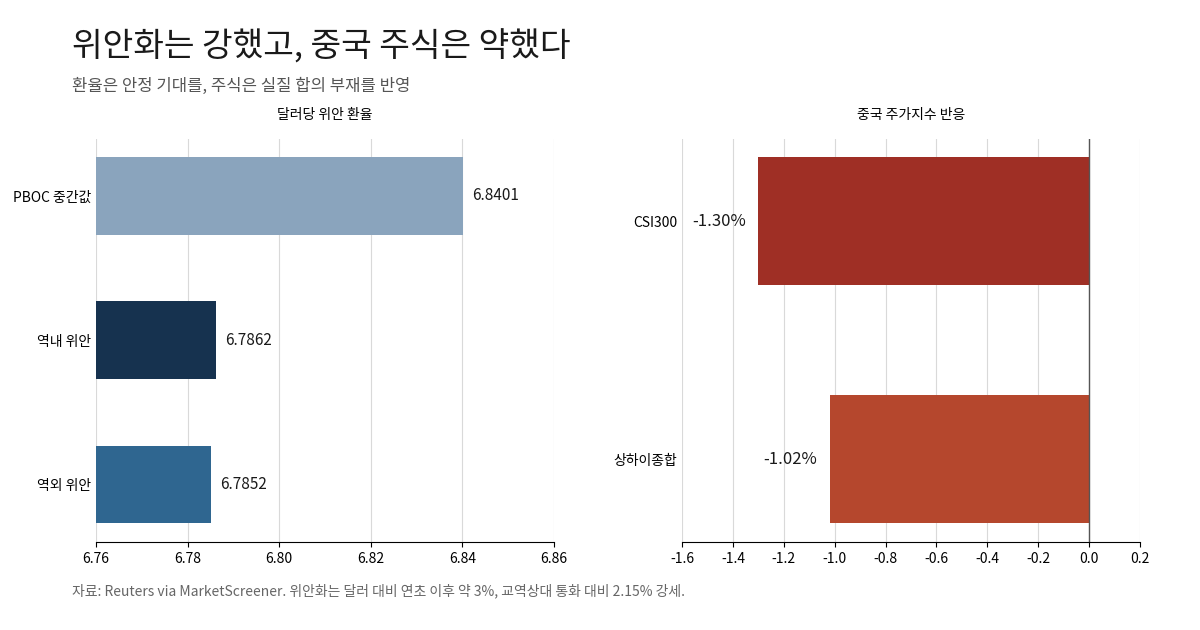

회담 기대는 외환시장에 먼저 나타났다. Reuters 보도 기준 2026년 5월 14일 PBOC 중간값은 1달러=6.8401위안이었다. 2023년 3월 24일 이후 가장 강한 고시였다.

시장 환율은 더 강했다. 역내 위안은 6.7862 수준이었다. 역외 위안은 6.7852까지 내려왔다. 달러당 위안 숫자가 낮아질수록 위안화는 강하다.

연초 이후 흐름도 분명했다. 위안화는 달러 대비 약 3% 올랐다. 주요 교역상대 통화 대비로도 2.15% 강했다.

다만 중국 당국은 속도를 조절했다. PBOC 고시는 Reuters 추정치보다 513핍 약했다. 위안화 강세를 인정하되, 급등은 원하지 않는 모습이다.

주식시장은 더 냉정했다. 같은 보도에서 상하이종합은 장중 1.02% 하락했다. CSI300도 1.3% 내렸다.

이 조합은 중요한 신호다. 환율은 관계 안정 기대를 일부 반영했다. 그러나 주식시장은 실질 합의 부재를 경계했다.

한국 독자에게도 같은 방식이 필요하다. 관세 기대는 심리를 움직인다. 하지만 실적과 밸류에이션은 품목별 관세율, 예외 조항, 수요 회복을 함께 본다.

위안화 강세도 단독 해석은 어렵다. 중국 수요 회복 신호일 수 있다. 동시에 당국의 환율 관리 신호일 수도 있다. 한국 수출주에는 두 해석이 모두 필요하다.

한국 수출주에는 어떤 업종 차이가 있나

반도체가 전체 숫자를 끌어올렸다

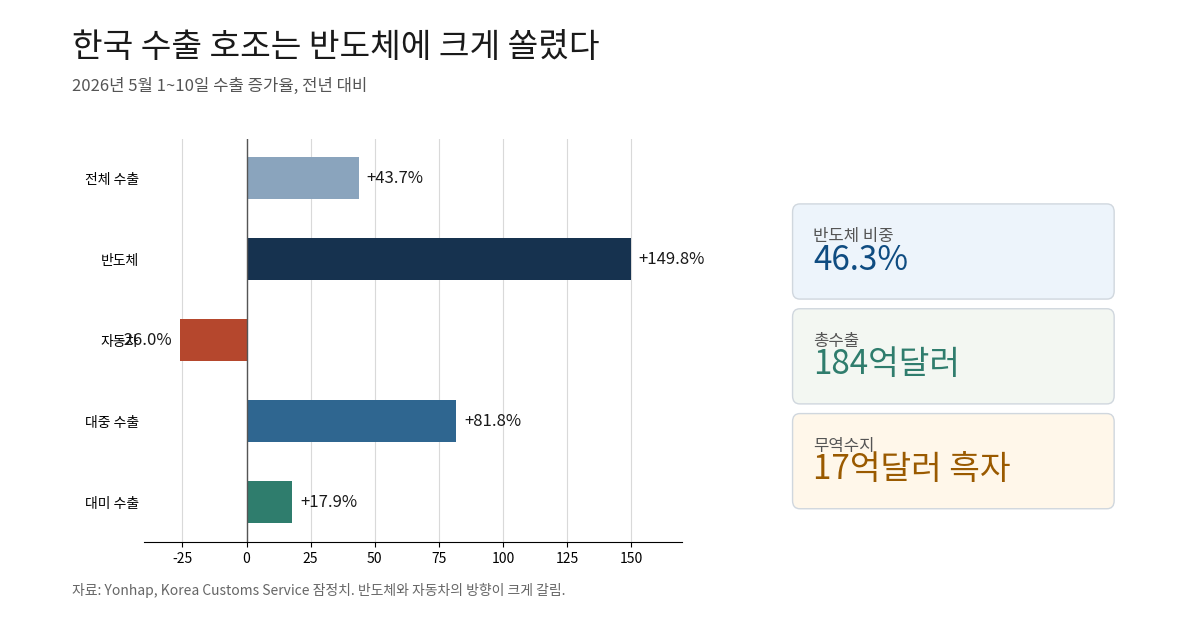

한국 수출 숫자는 겉으로 매우 강하다. Yonhap이 관세청 잠정치를 인용한 보도에 따르면, 2026년 5월 1~10일 수출은 184억달러였다. 전년 대비 43.7% 증가했다.

수입은 167억달러였다. 증가율은 14.9%였다. 무역수지는 17억달러 흑자였다.

하지만 세부를 보면 쏠림이 뚜렷하다. 반도체 수출은 85.4억달러였다. 전년 대비 149.8% 급증했다. 5월 초순 기준 사상 최대였다.

반도체 비중도 컸다. 같은 기간 반도체는 전체 수출의 46.3%를 차지했다. 수출 호조의 거의 절반이 반도체에 걸려 있는 셈이다.

반대로 자동차는 약했다. 자동차 수출은 8.3억달러였다. 전년 대비 26% 줄었다. 관세와 현지 생산, 수요 둔화가 함께 작용할 수 있는 업종이다.

지역별 숫자도 갈린다. 대중 수출은 50.9억달러로 81.8% 늘었다. 대미 수출은 23.4억달러로 17.9% 증가했다.

그래서 “한국 수출주”를 한 덩어리로 보면 위험하다. 반도체는 AI 서버와 메모리 가격을 더 본다. 자동차는 관세, 물류, 현지 생산 비중을 더 본다.

철강과 기계도 다르다. 중국 공급 가격과 미국 관세 조사가 중요하다. 화학과 석유제품은 유가와 중국 재고가 더 크게 작용할 수 있다.

미중 관세 완화가 오면 심리 할인은 줄 수 있다. 그러나 업종별 체감은 다르다. 특히 현재 수출 호조가 반도체에 쏠렸다는 점을 먼저 봐야 한다.

앞으로 확인할 체크포인트

안도론보다 확인 순서가 중요하다

첫째는 Polymarket Yes 확률이다. 21%가 다시 올라오는지 봐야 한다. 동시에 거래량과 스프레드도 봐야 한다. 얕은 시장은 작은 뉴스에도 크게 흔들린다.

둘째는 공식 공동발표다. 회담 결과 설명보다 문구가 중요하다. 관세율, 품목, 시행일, 예외 조항이 나와야 한다.

셋째는 미국의 기존 조사다. Section 301과 232는 여전히 부담이다. Section 122 surcharge도 관세 배경에 남아 있다.

넷째는 한국 수출의 확산 여부다. 반도체 외 업종이 따라오는지 봐야 한다. 자동차, 철강, 기계, 화학의 중순 이후 숫자가 중요하다.

다섯째는 환율이다. 위안화 강세는 중국 수요 회복의 신호일 수 있다. 하지만 원화와 달러가 어떻게 움직이는지도 같이 봐야 한다.

이 체크포인트는 결론을 늦추기 위한 장치가 아니다. 기대와 확인을 분리하기 위한 장치다. 한국 투자자와 직장인은 이 구분이 필요하다.

소결

미중 관세 합의 53%는 오늘 글의 출발점이다. 그러나 최신 Polymarket 화면은 Yes 21%, No 79.5%를 보여준다. 정상회담 기대가 공식 합의로 이어졌다고 보기 어렵다는 뜻이다.

베이징 회담은 안정 신호를 만들었다. Xinhua는 상호 관세 인하 프레임워크와 무역·투자위원회를 전했다. 반면 AP와 Reuters 계열 보도는 구체 합의 부족을 강조했다.

시장도 같은 균형을 보였다. 위안화는 3년 고점권까지 강해졌다. 하지만 상하이종합과 CSI300은 하락했다. 환율은 기대를 반영했고, 주식은 확인을 요구했다.

한국 수출도 한 방향이 아니다. 5월 초순 전체 수출은 43.7% 늘었다. 반도체는 149.8% 급증했다. 하지만 자동차는 26% 감소했다.

따라서 한국 수출주의 안도론은 조건부로 봐야 한다. 공식 관세 인하, 품목별 예외, 반도체 외 수출 확산을 확인해야 한다. 지금 필요한 것은 결론보다 확인 순서다.

참고 자료

- Polymarket: US x China tariff agreement by May 31?

- Xinhua: China, U.S. agree to expand two-way trade under reciprocal tariff reduction framework

- Xinhua: Chinese, U.S. presidents agree on new vision for bilateral ties

- AP: Takeaways from Trump’s trip to China

- Reuters via MarketScreener: China’s yuan hits 3-year high

- Reuters via MarketScreener: Trump leaves Beijing with few wins

- Yonhap: Exports up 43.7 pct during first 10 days of May

- MOFCOM: Spokesperson’s Remarks on Recent U.S. Tariff Adjustment