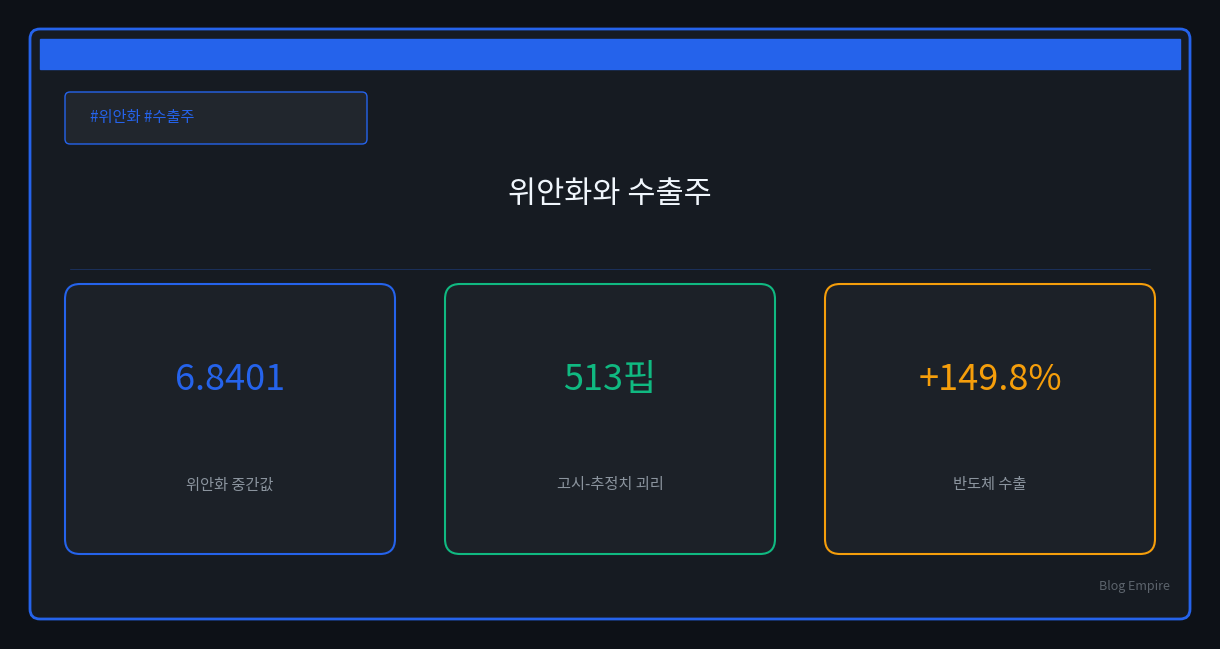

위안화가 달러 대비 3년 고점권에 들어왔다. 2026년 5월 14일 중국 외환거래센터 기준 중간값은 1달러=6.8401위안이었다. Reuters가 전한 장중 온쇼어 위안은 6.7862위안까지 강해졌다.

한국 독자에게 이 뉴스는 단순한 중국 환율 뉴스가 아니다. 원화 환산 이익, 중국 경쟁재 가격, 반도체 수출, 자동차와 배터리 마진이 함께 걸려 있다.

질문은 하나다. 위안화 강세는 한국 수출주의 약한 원화 수혜가 끝나는 신호일까. 아니면 중국 경쟁재 대비 가격 여지를 키우는 신호일까.

위안화 강세를 숫자로 보면

시장은 강세를 말하고, 당국은 속도를 조절한다

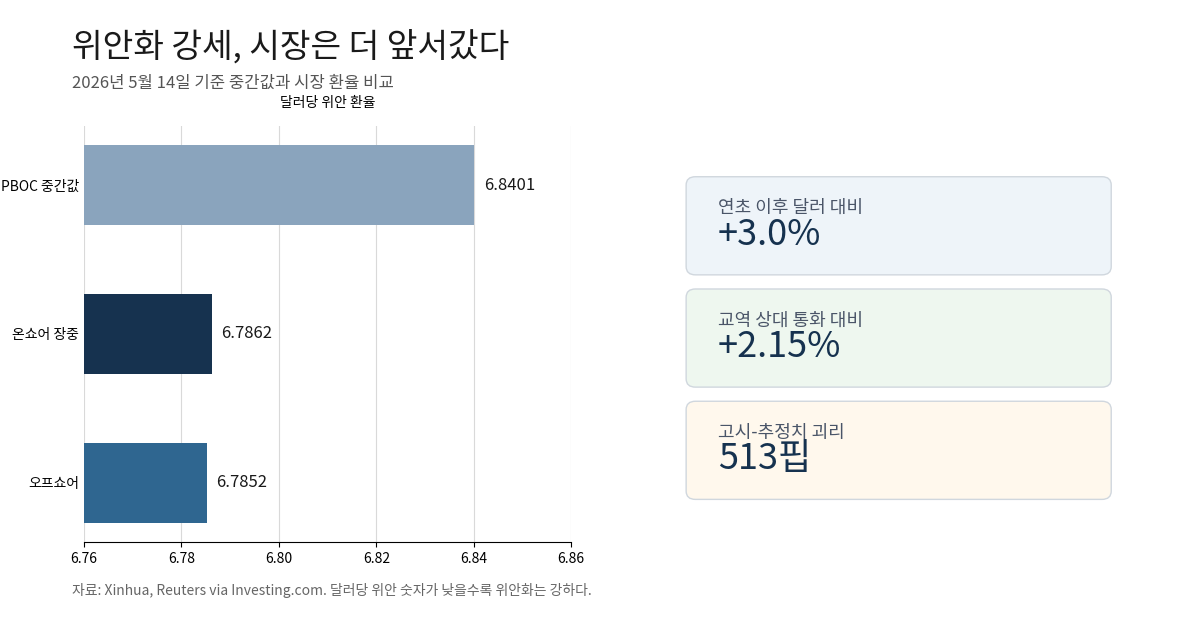

2026년 5월 14일 중국 인민은행은 위안화 중간값을 6.8401위안으로 고시했다. 전 거래일보다 30핍 절상된 수치다. 중국 현물환 시장은 이 중간값을 기준으로 하루 ±2% 범위에서 움직인다.

시장 가격은 더 강했다. Reuters에 따르면 같은 날 온쇼어 위안은 장중 6.7862위안이었다. 오프쇼어 위안도 6.7852위안 수준까지 내려갔다. 달러당 위안 숫자가 낮아질수록 위안화는 강해진다.

연초 이후 흐름도 선명하다. Reuters는 위안화가 2026년 들어 달러 대비 약 3% 상승했다고 전했다. 주요 교역 상대 통화 대비 상승률도 2.15%였다. 단기 반등이 아니라 넓은 통화 강세로 볼 수 있다.

다만 직선적인 강세로 단정하기는 어렵다. PBOC의 6.8401 고시는 Reuters 추정치 6.7888보다 513핍 약했다. 당국이 위안화 급등을 그대로 따라간 것이 아니다. 강세는 인정하되, 속도는 관리하려는 신호다.

실물 배경도 있다. 중국의 4월 수출은 달러 기준 전년 대비 14.1% 늘었다. 수입은 25.3% 증가했다. 무역흑자는 3월 511.3억달러에서 4월 848억달러로 커졌다.

이 조합은 위안화 강세를 설명한다. 수출이 회복되고, 무역흑자가 커지고, Trump-Xi 회담 기대가 겹쳤다. 하지만 같은 날 상하이종합지수와 CSI300은 하락했다. 강한 위안이 곧바로 중국 주식 강세를 뜻하지는 않았다.

한국 수출주의 환율 수혜는 하나가 아니다

달러 환산 효과와 상대 가격 효과를 분리해야 한다

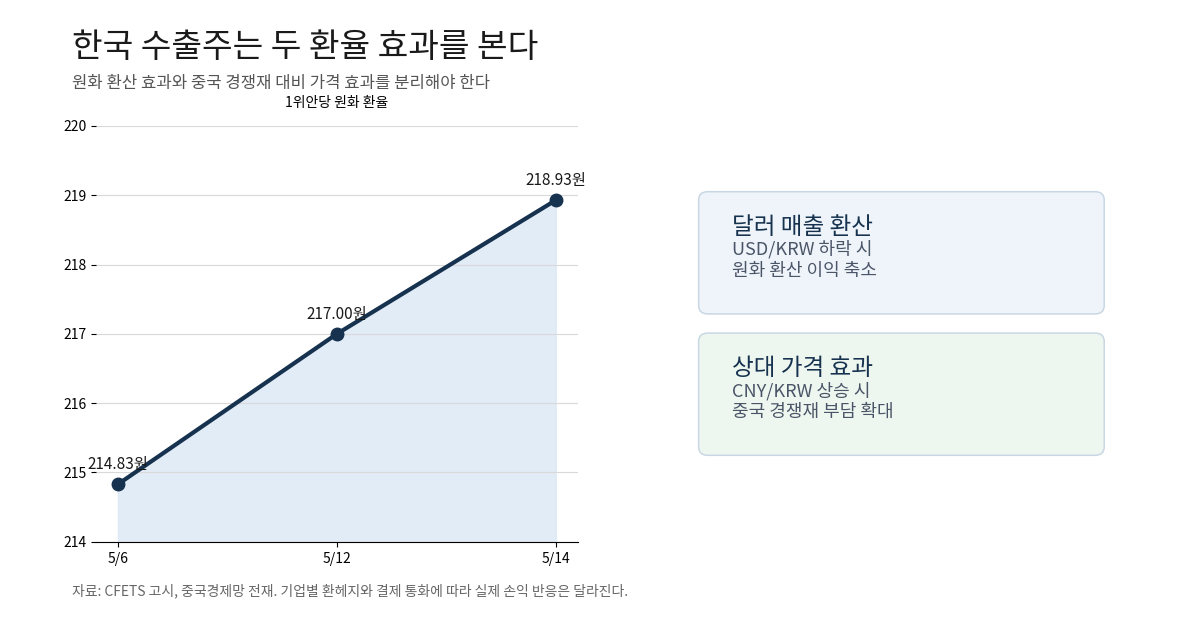

한국 수출주가 환율에서 얻는 수혜는 한 가지가 아니다. 먼저 달러 매출의 원화 환산 효과가 있다. 원/달러 환율이 높으면 같은 달러 매출도 원화로 더 크게 잡힌다.

반대로 원화가 달러 대비 강해지면 이 효과는 줄어든다. 매출과 이익의 원화 환산액이 낮아질 수 있다. 이 부분만 보면 원화 강세는 수출주에 부담이다.

하지만 위안화 강세는 다른 경로도 만든다. 중국 기업과 직접 경쟁하는 업종에서는 상대 가격 효과가 중요하다. 위안화가 원화보다 더 강해지면 중국산 제품의 가격 부담이 커질 수 있다.

중국경제망이 전재한 CFETS 고시에 따르면 2026년 5월 14일 1위안=218.93원이었다. 5월 6일 214.83원, 5월 12일 217.00원보다 높다. 원화 기준으로도 위안 가치가 단기간 올라온 셈이다.

이때 한국 기업은 두 얼굴의 환율을 본다. 달러 매출 환산 이익은 줄 수 있다. 동시에 중국 경쟁업체와의 가격 비교는 덜 불리해질 수 있다.

그래서 “위안화 강세는 한국 수출주 악재”라고만 말하면 부족하다. 업종별 결제 통화도 다르다. 환헤지 비율도 다르다. 원재료를 어느 통화로 사는지도 다르다.

예를 들어 달러 매출 비중이 큰 기업은 원/달러 움직임에 민감하다. 중국과 가격 경쟁이 큰 기업은 위안/원 상대 강도도 봐야 한다. 원가가 달러에 묶인 기업은 비용 측면까지 따져야 한다.

업종별 체크포인트

반도체는 환율보다 수요와 가격이 먼저다

반도체는 이번 구간에서 가장 복잡한 업종이다. 환율 영향은 분명히 있다. 그러나 현재 숫자는 환율보다 수요 쪽을 먼저 보라고 말한다.

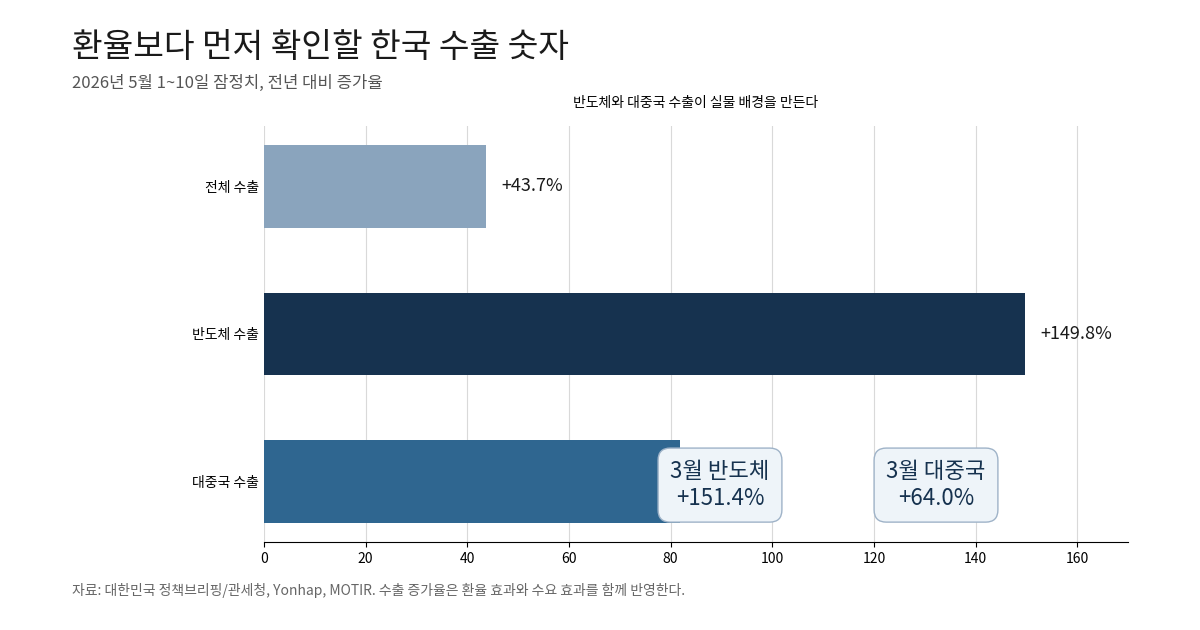

한국은 2026년 5월 1~10일 수출이 184.34억달러였다. 전년 대비 43.7% 증가했다. 반도체 수출은 약 85억달러로 149.8% 급증했다.

3월 공식 자료도 비슷하다. 산업통상부에 따르면 2026년 3월 한국 수출은 861억달러였다. 전년 대비 48.3% 증가했다. 반도체 수출은 328억달러로 151.4% 늘었다.

이 정도 증가율에서는 환율만으로 주가와 실적을 설명하기 어렵다. AI 서버 수요, HBM 공급, 메모리 가격, 대중국 출하 회복이 더 큰 축이다. 환율은 그 위에 얹히는 변수에 가깝다.

자동차와 배터리는 다르게 봐야 한다. 원화가 강해지면 수출 마진에는 부담이 될 수 있다. 하지만 위안화가 더 강해지면 중국산과의 가격 경쟁은 일부 완화될 수 있다. 관세, 현지 생산 비중, 보조금 정책도 함께 봐야 한다.

철강, 화학, 석유제품은 더 복합적이다. 중국 공급 가격, 유가, 해상 운임, 재고 사이클이 동시에 움직인다. 위안화 하나로 방향을 정하기 어렵다.

대중국 수출도 체크해야 한다. 2026년 5월 1~10일 한국의 대중국 수출은 50.9억달러였다. 전년 대비 81.8% 늘었다. 3월 대중국 수출도 165억달러로 64.0% 증가했다.

중국 수요가 회복되면 한국 수출주에는 긍정적인 실물 배경이 생긴다. 반대로 위안화 강세만 있고 중국 내 수요가 식으면 효과는 제한될 수 있다. 환율과 수요를 같이 봐야 하는 이유다.

앞으로 볼 네 가지 숫자

환율 수혜 종료보다 재분배 가능성이 크다

첫째는 원/달러 환율이다. 한국 수출주의 달러 매출 환산 효과는 여전히 원/달러가 좌우한다. 위안화가 강해져도 원화가 같이 강해지면 환산 수혜는 약해질 수 있다.

둘째는 위안/원 환율이다. 1위안=218.93원처럼 원화 기준 위안 가치가 오르면 중국 경쟁재와의 가격 비교가 달라진다. 중국과 직접 경쟁하는 업종일수록 이 숫자가 중요하다.

셋째는 PBOC 고시와 시장 추정치의 차이다. 이번에는 고시가 추정치보다 513핍 약했다. 이 차이가 계속 크면 당국이 절상 속도를 관리한다고 볼 수 있다.

넷째는 한국 반도체와 대중국 수출 증가율이다. 5월 초순 반도체 수출 149.8%, 대중국 수출 81.8% 같은 숫자가 유지되는지 봐야 한다. 환율보다 실물 수요가 더 강한 설명력을 가질 수 있다.

한국은행 변수도 남아 있다. 기준금리는 2026년 4월 10일 이후 2.50%다. 5월 28일 금통위 전후 원화 경로와 달러 흐름도 함께 확인해야 한다.

결국 핵심은 종료가 아니라 배분이다. 약한 원화 수혜가 모든 수출주에 똑같이 남는 구간은 아닐 수 있다. 업종별로 환율 수혜가 달라지는 구간에 더 가깝다.

소결

위안화 3년 고점만으로 한국 수출주의 환율 수혜가 끝났다고 보기는 이르다. 원화가 달러 대비 얼마나 움직이는지 먼저 봐야 한다. 동시에 위안화가 원화보다 더 강한지도 봐야 한다.

한국 독자에게 중요한 해석은 하나다. 환율 수혜가 사라지는 것이 아니라, 업종별로 재분배될 수 있다는 점이다. 반도체는 AI 수요와 메모리 가격이 먼저다. 자동차와 배터리는 중국 경쟁재 가격을 함께 봐야 한다. 철강과 화학은 중국 공급과 원가 변수가 더 크다.

따라서 위안화 강세 뉴스는 결론보다 질문에 가깝다. 앞으로 볼 숫자는 USD/KRW, CNY/KRW, PBOC 고시 괴리, 한국 수출 증가율이다. 이 네 가지를 같이 읽어야 한국 수출주의 환율 효과를 과장하지 않을 수 있다.

참고 자료

- Xinhua: Chinese yuan strengthens to 6.8401 against USD Thursday

- 중국경제망: 人民币对美元中间价报6.8401 上调30个基点

- Reuters via Investing.com: China’s yuan hits 3-year high, stocks dip, as Trump-Xi summit begins

- Reuters via Investing.com: China April exports rebound strongly after sluggish March, trade surplus widens

- 대한민국 정책브리핑/관세청: 2026년 5월 1일 ~ 5월 10일 수출입 현황

- Yonhap: Exports up 43.7 pct during first 10 days of May on robust chip demand

- MOTIR: March 2026 Exports Reach Record $86.1 Billion

- Bank of Korea: Main page, Base Rate 2.50%