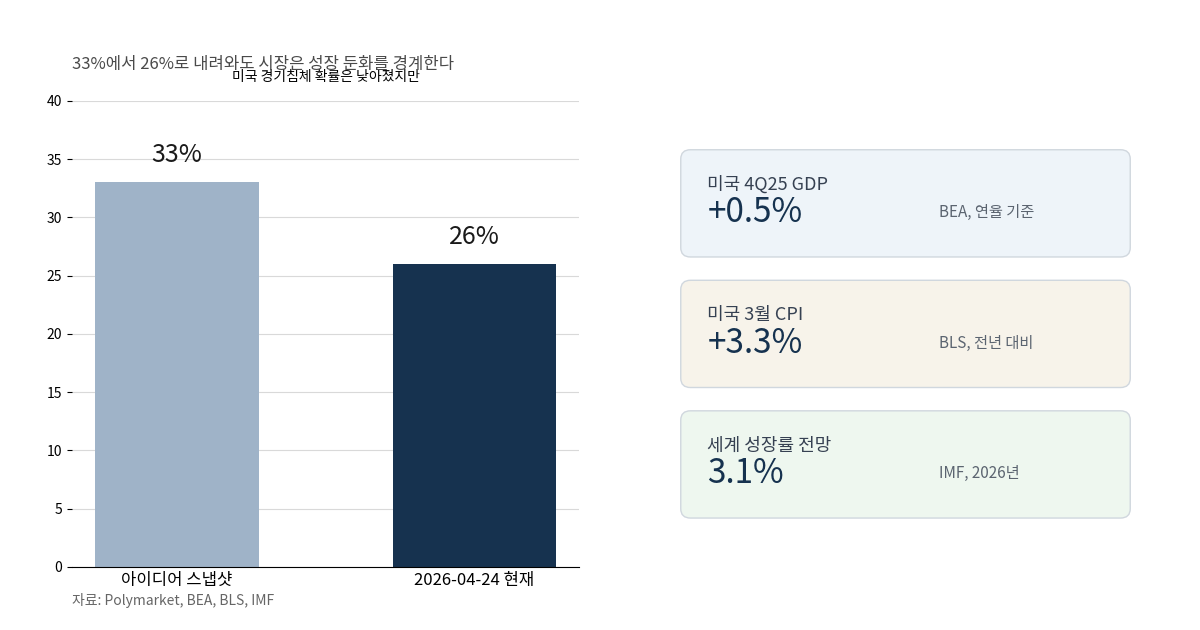

아이디어 제목의 시작점은 33%였다. 그러나 2026-04-24 기준 폴리마켓 미국 경기침체 확률은 26%다. 숫자는 내려왔다. 질문은 더 선명해졌다. 침체 공포가 조금 식었는데도, 한국 반도체 CAPEX 신호는 왜 아직 꺾이지 않을까. 미국 2025년 4분기 실질 GDP는 연율 +0.5%였다. 미국 3월 CPI는 +3.3%였다. 성장 둔화와 물가 부담이 함께 남아 있다. 이 조합은 반도체 투자에도 시차를 만든다.

침체 확률은 왜 흔들리나

침체 확정이 아니라 둔화 구간으로 읽어야 한다

폴리마켓 숫자는 고정값이 아니다. 시장 기대가 바뀌면 빠르게 움직인다. 이번 주에도 그랬다. 선택 당시 스냅샷은 33%였다. 지금 값은 26%다. 거래량도 약 $1.38 million이다. 관심은 여전히 크다.

문제는 확률이 내려왔다는 사실만 보면 안 된다는 점이다. 미국 실물은 이미 강한 반등 구간이 아니다. BEA 기준 2025년 4분기 실질 GDP는 연율 +0.5%였다. 성장 모멘텀이 얇다는 뜻이다. 다음 GDP 발표는 2026-04-30이다. 그 전까지 시장은 둔화 가능성을 계속 가격에 반영할 수 있다.

물가도 편하지 않다. BLS 기준 미국 3월 CPI는 전년 대비 +3.3%였다. 전월 대비는 +0.9%였다. 에너지는 +12.5%였다. 휘발유는 +18.9%였다. 침체 우려가 있어도 금리 부담이 쉽게 꺼지지 않는 이유다.

IMF도 비슷한 그림을 제시했다. 2026년 세계 성장률 전망은 3.1%다. 2027년은 3.2%다. 완만한 성장이다. 동시에 하방 리스크도 남아 있다. 지금 구간은 침체 확정이 아니라, 성장 둔화와 물가 부담이 겹친 구간에 가깝다.

한국 반도체 실물은 왜 아직 강한가

수출과 장비 수입이 먼저 버팀목을 보여 준다

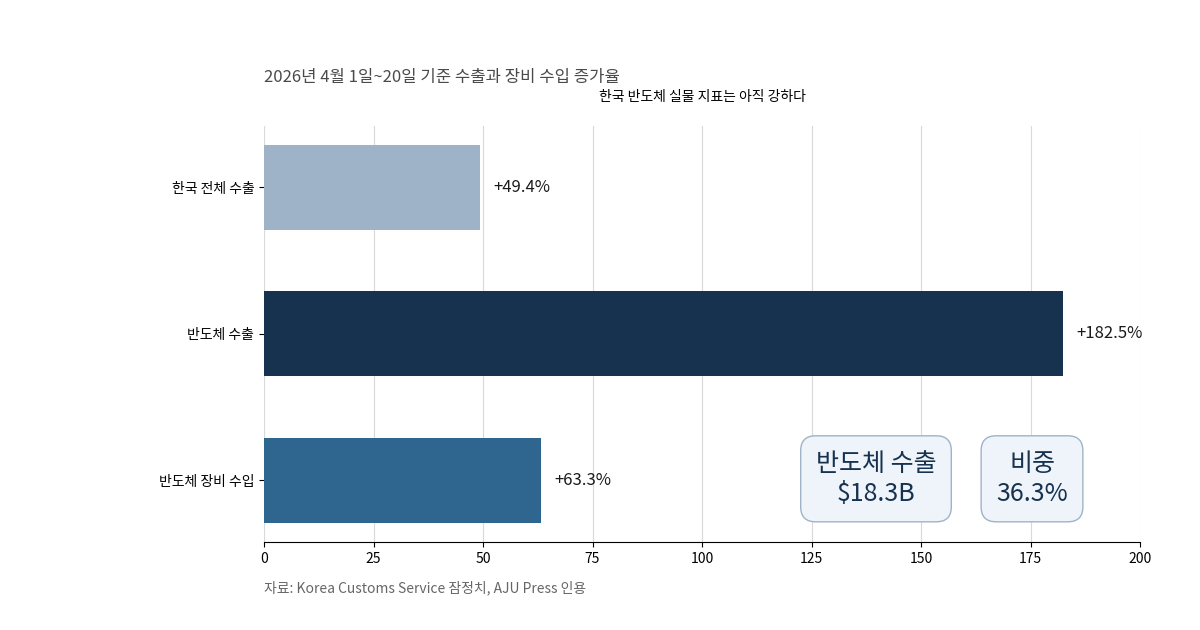

한국의 4월 1일~20일 수출은 아직 꺾인 모습이 아니다. AJU Press가 인용한 관세청 잠정치 기준 전체 수출은 $50.4 billion이었다. 전년 대비 +49.4%다. 같은 기간 반도체 수출은 $18.3 billion이었다. 증가율은 +182.5%였다.

비중도 높다. 반도체 비중은 36.3%까지 올라왔다. 장비 쪽 숫자도 강했다. 반도체 제조장비 수입은 +63.3%였다. 수요가 약해질 것 같으면, 이런 장비 숫자부터 먼저 식는 경우가 많다. 지금은 그 반대다.

기업 실적도 같은 방향이다. Reuters 보도 기준 SK하이닉스의 1분기 영업이익은 37.6조원이었다. 회사는 올해 투자가 작년 30.2조원보다 유의하게 늘어날 것이라고 밝혔다. HBM 공급 요청은 향후 3년치 생산능력을 넘는다고도 설명했다.

이 조합은 중요한 시사점을 준다. 미국 거시지표가 흔들려도, 한국 반도체 실물은 아직 다른 사이클을 탄다. 메모리 가격, HBM 공급 부족, 패키징 병목이 동시에 작동하기 때문이다. 경기 뉴스만으로 실물 둔화를 단정하기 어려운 이유다.

CAPEX는 왜 늦게 꺾이나

AI 인프라 투자와 긴 리드타임이 시차를 만든다

반도체 CAPEX는 일반 제조업 투자와 움직임이 다를 때가 많다. 이미 발주한 장비가 있다. 증설에 필요한 클린룸도 있다. 패키징과 전력 인프라도 함께 맞춰야 한다. 한번 시작한 투자를 갑자기 멈추기 어렵다.

TSMC가 대표적이다. 1분기 매출은 $35.9 billion이었다. 2분기 가이던스는 $39.0-40.2 billion이다. 2026년 CAPEX는 $52-56 billion 범위의 상단을 본다고 밝혔다. AI 수요가 매우 강하다는 설명도 붙었다.

ASML도 비슷하다. 1분기 매출은 €8.8 billion이었다. 순이익은 €2.8 billion이었다. 2026년 연간 매출 가이던스는 €36-40 billion이다. 회사는 고객들의 2026년 이후 capacity expansion이 앞당겨지고 있다고 말했다.

SK하이닉스 발언은 더 직접적이다. HBM 요청이 3년치 공급능력을 넘는다면, 경기 둔화 헤드라인만으로 투자 축소를 결정하기 어렵다. 공급 부족이 먼저 풀려야 한다. 장기 공급계약도 남아 있다. 그래서 CAPEX는 경기 뉴스보다 늦게 꺾인다.

다만 주가와 CAPEX는 다르게 움직일 수 있다. 시장은 실제 투자 집행보다 먼저 밸류에이션을 조정한다. 그래서 실적 시차와 주가 시차를 분리해서 봐야 한다.

한국 독자는 무엇을 먼저 봐야 하나

세 가지 숫자를 함께 봐야 해석이 흔들리지 않는다

첫째, 4월 30일 미국 1분기 GDP다. 여기서 둔화가 예상보다 깊으면 경기침체 확률은 다시 오를 수 있다.

둘째, 4월 29일 전후로 나올 빅테크 실적과 데이터센터 투자 가이던스다. AI 인프라 지출이 흔들리면 반도체 CAPEX 논리도 약해진다.

셋째, 한국의 수출과 장비 수입이다. 반도체 수출 증가율이 둔화되는지 봐야 한다. 장비 수입이 꺾이는지도 중요하다. 이 두 숫자가 같이 식기 시작하면, 실물 투자도 늦게나마 방향을 바꿀 가능성이 커진다.

한국 직장인 관점에서도 이 흐름은 가깝다. 반도체 CAPEX는 협력사 발주와 지역 경기로 이어진다. 일부 기업의 채용과 보너스 기대에도 영향을 준다. 그래서 미국 침체 헤드라인만 볼 일이 아니다. 한국 실물 데이터와 함께 읽어야 한다.

소결

2026-04-24 기준 미국 경기침체 확률은 26%다. 아이디어 출발점인 33%보다 낮다. 그런데도 한국 반도체 CAPEX 질문은 유효하다. 미국은 성장 둔화와 물가 부담이 같이 남아 있다. 반면 한국 반도체 실물은 수출, 장비, HBM 수요가 아직 강하다.

핵심은 시차다. 거시 경기 우려는 먼저 가격에 반영된다. 반도체 CAPEX는 더 늦게 움직인다. 한국 독자라면 미국 GDP, 빅테크 CAPEX, 한국 반도체 수출과 장비 수입을 한 묶음으로 보는 편이 낫다. 그래야 경기 뉴스와 실물 투자 신호를 구분할 수 있다.

참고 자료

- Polymarket – US recession by end of 2026?

- IMF – World Economic Outlook, April 2026

- BEA – Gross Domestic Product

- BLS – Consumer prices up 3.3 percent over the year in March 2026

- AJU Press – South Korea’s Exports Jump 49.4% in Early April on Chip Surge

- TSMC 1Q26 Earnings Call Transcript

- ASML Q1 2026 Financial Results

- Reuters via WSAU – SK Hynix sets record as quarterly profit jumps five-fold