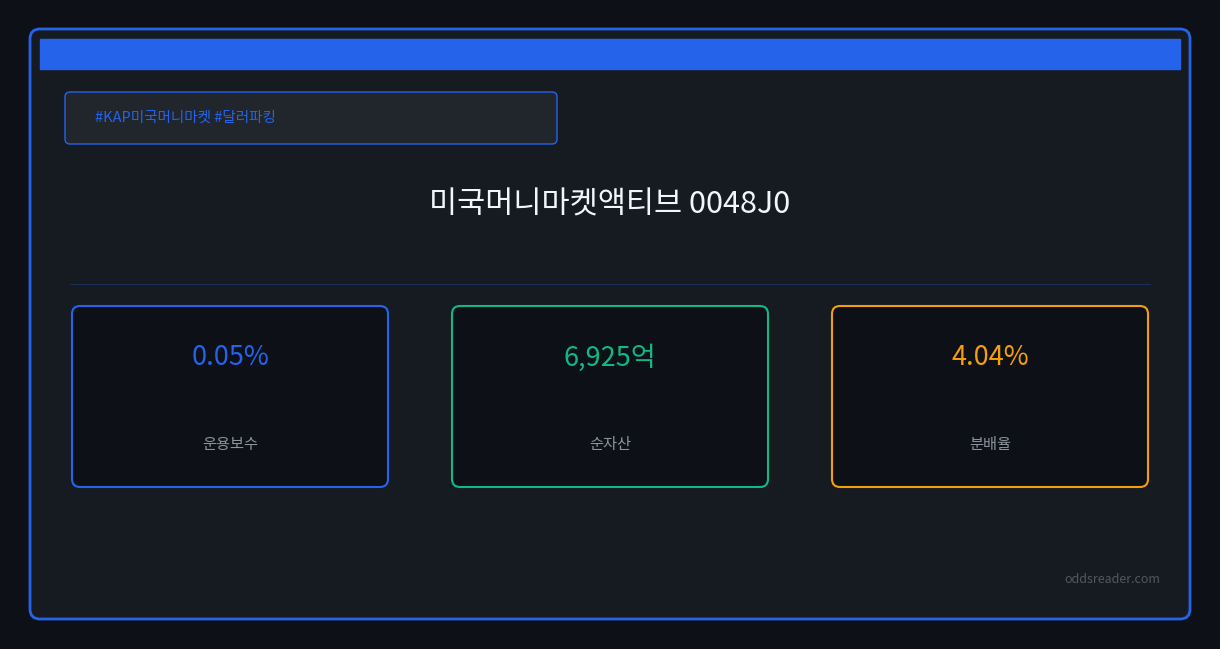

달러 현금이 손에 있어도 그냥 두면 이자가 붙지 않는다. 원/달러 환율이 높고 미국 단기금리도 높은 국면이다. 이런 때 달러를 SOFR나 미국 단기국채 수준의 이자로 굴리려는 수요가 늘었다. KODEX 미국머니마켓액티브(0048J0)는 이 ‘달러 파킹’ 수요를 겨냥한 상품이다. 순자산은 약 6,925억 원, 연간 분배율은 4.04%다. 총보수는 연 0.05%로 동류 상품 중 최저권이다.

카드 숫자, 어떻게 읽나

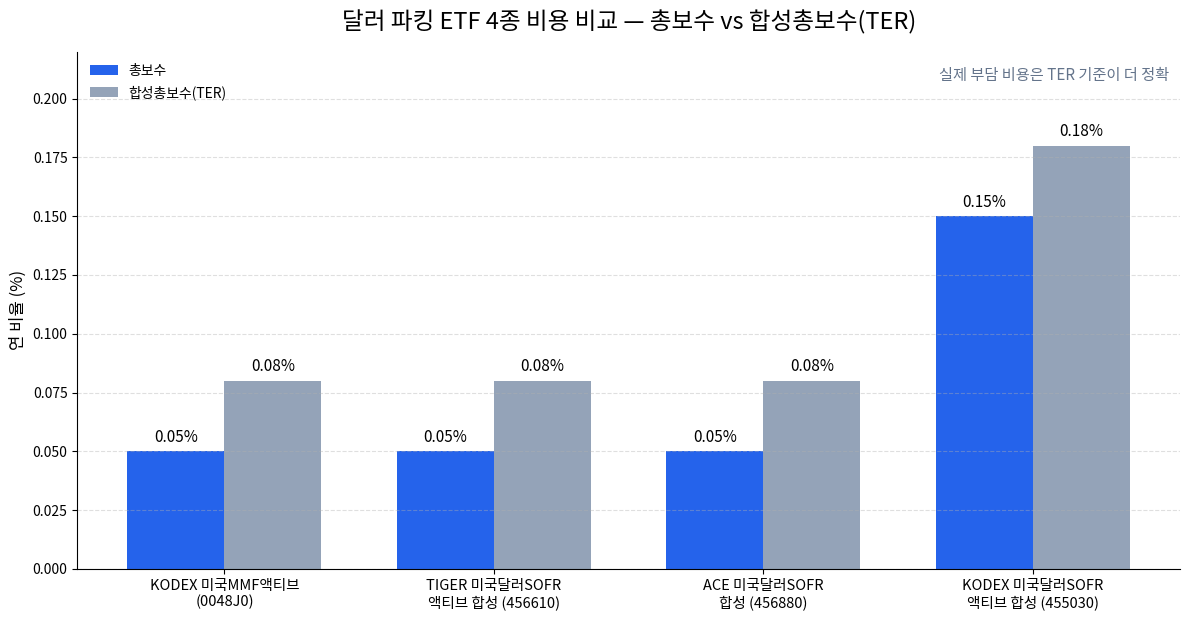

카드의 보수 칸에는 숫자가 둘이다. 총보수는 연 0.05%다. 합성총보수(TER)는 0.08%다. 실제로 부담하는 비용은 TER 기준이 더 정확하다. 차이는 기타비용에서 나온다.

분배율 4.04%는 미국 단기금리와 환영향이 합쳐진 결과다. 최근 1개월 수익률은 +2.17%였다. 다만 이 숫자는 고정금리가 아니다. 시장금리와 원/달러 환율에 따라 매달 달라진다. 최근 분배금은 주당 49원이었다(2026-04-30 기준). 분배는 월 단위로 지급된다.

하루 거래대금은 약 84억 원이다. 잠깐 달러를 맡겨 두는 파킹 용도로는 무난한 유동성이다. 다만 수억 원 단위를 한 번에 사고팔 계획이라면 호가 두께를 미리 확인하는 편이 좋다.

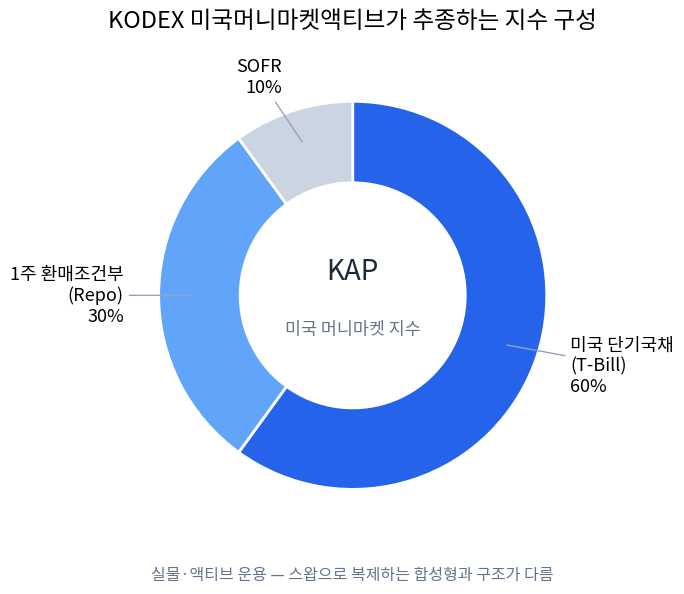

이 상품은 실물·액티브로 운용된다. 미국 단기국채(T-Bill) 60%, 1주 Repo 30%, SOFR 10% 구조의 KAP 미국 머니마켓 지수를 따른다. 스왑으로 수익률을 복제하는 합성형과는 구조가 다르다.

무엇을 주의해야 하나

가장 큰 변수는 환율이다. 이 상품은 환노출형이다. 원/달러가 내려가면 환차손이 생긴다. 그 환차손이 미국 단기금리 수익을 깎아먹을 수 있다. 달러 기준 이자가 플러스여도 원화 환산 수익은 마이너스가 될 수 있다.

ETF는 예금이 아니다. 예금자보호 대상도 아니다. 월분배금도 보장되지 않는다. 시장금리와 보유자산, 환율에 따라 매달 변한다.

운용 구조에 따른 위험도 다르다. 액티브 실물형은 보유한 단기채와 FRN의 신용위험을 본다. 합성형은 스왑 거래상대방 위험과 추적오차를 본다. 같은 ‘달러 단기금리’를 담아도 뜯어보면 위험의 결이 다르다.

한국 증권사에서 담는 법

국내에는 달러 단기금리를 담는 ETF가 여럿 있다. 증권 앱에서 티커로 바로 검색해 살 수 있다.

KODEX 미국머니마켓액티브(0048J0)는 총보수 0.05%, TER 0.08%다. TIGER 미국달러SOFR금리액티브(합성)(456610)도 보수가 같다. 총보수 0.05%, TER 0.08%, 순자산 6,542억 원이다. ACE 미국달러SOFR금리(합성)(456880) 역시 같은 0.05%·0.08% 구조다. 반면 KODEX 미국달러SOFR금리액티브(합성)(455030)은 총보수 0.15%, TER 0.18%로 세 배 수준이다.

보수가 같다면 분배 방식과 운용 구조에서 갈린다. SOFR 합성형 일부는 분배율이 0.01~0.06%로 낮다. 수익을 분배 대신 가격에 반영하는 구조이기 때문이다. 반대로 KODEX 미국머니마켓액티브는 월배당으로 분배율 4.04%를 보인다. 현금흐름을 원하면 월배당형이, 과세를 미루려면 가격반영형이 편할 수 있다.

세금도 갈린다. 국내 주식형이 아닌 ETF는 일반계좌에서 보유기간과세를 받는다. 분배금에는 배당소득세 15.4%가 붙는다. ISA나 연금계좌는 손익통산과 과세이연이 된다. 달러 파킹을 길게 가져갈수록 계좌 선택의 차이가 커진다. 계좌별 한도와 조건은 따로 확인하는 편이 좋다.

정리하면

KODEX 미국머니마켓액티브는 달러 현금을 잠깐 굴리려는 투자자를 위한 정보다. 총보수 0.05%는 동류 상품 중 낮은 편이다. 순자산 6,900억 원대와 거래대금 84억 원대는 파킹 용도에 무난하다.

다만 이 상품은 예금이 아니다. 환율과 시장금리에 따라 수익이 변한다. 보수가 같은 대안도 여럿 있다. 분배 방식과 계좌까지 비교한 뒤 판단하는 편이 좋다. 선택과 그 결과는 투자자 본인의 몫이다.

본 글은 정보 제공을 목적으로 하며, 투자 자문이나 매수·매도 권유가 아닙니다. 투자 판단과 그 결과는 투자자 본인에게 있습니다.