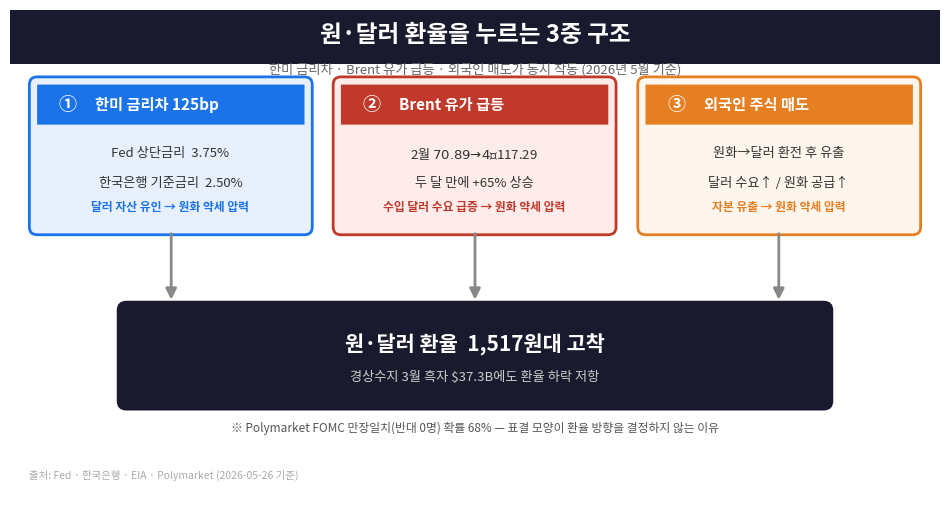

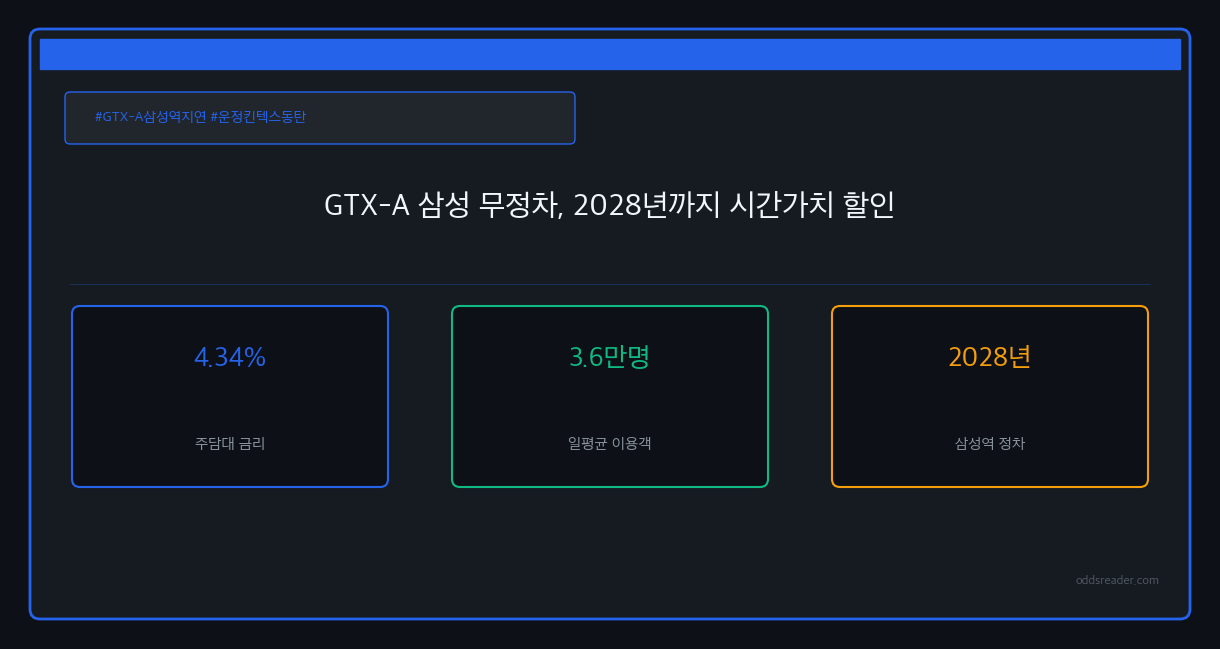

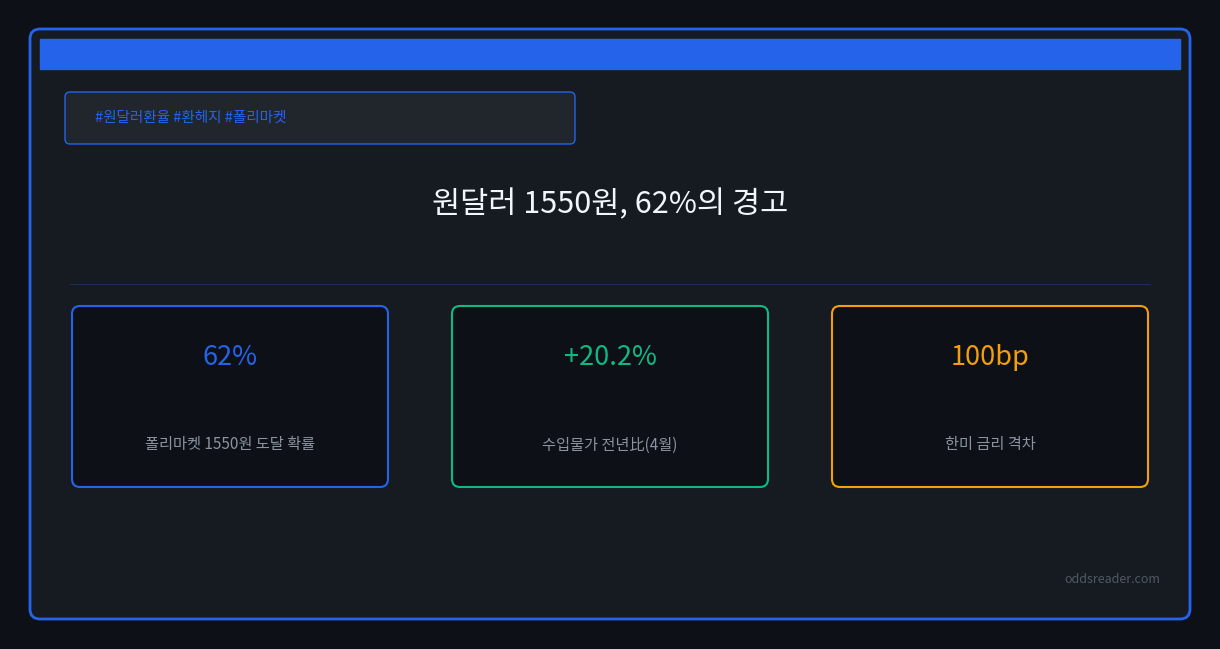

원달러 환율이 1,520원대에 올라섰다. 그리고 예측 시장 폴리마켓은 2026년 안에 1,550원을 터치할 확률을 62%로 반영하고 있다. 1,550원까지의 거리는 약 30원, 상승폭으로는 2%가 채 되지 않는다. 이제 “꼬리 위험”이 아니다. 달러예금·해외 ETF·수입물가, 세 가지를 지금 점검할 이유가 생겼다.

폴리마켓이 본 환율 — 62%가 의미하는 것

예측 시장의 구조적 시그널

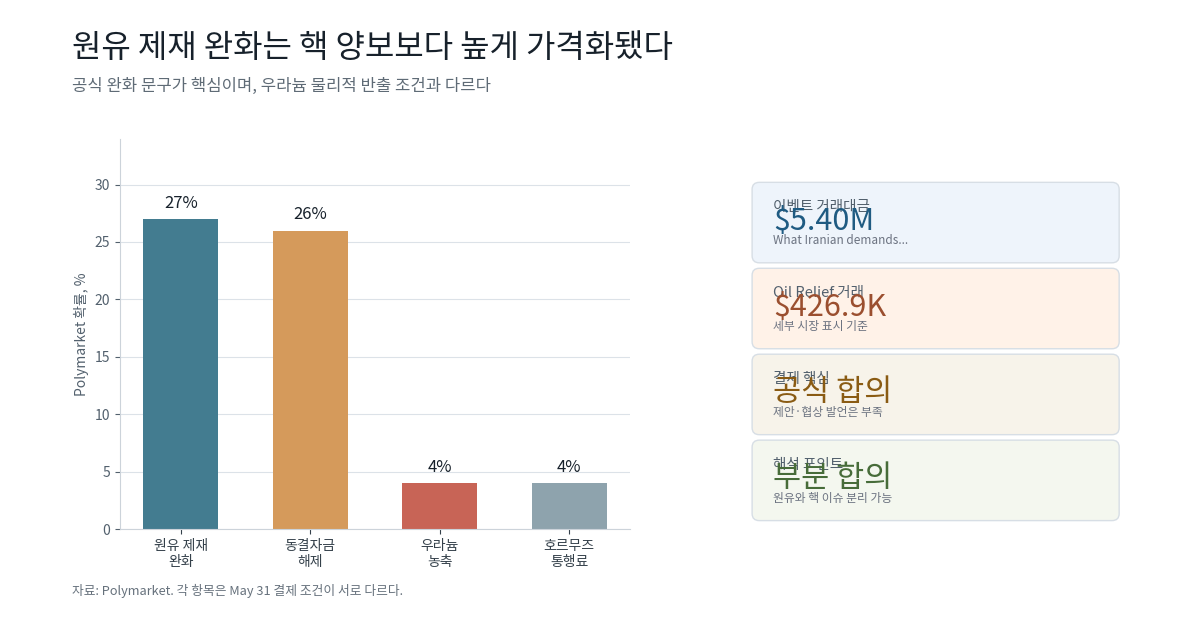

폴리마켓의 Will USD/KRW hit 1550 in 2026? 시장 기준, 2026-12-31 정산 시점까지 1,550원 고점이 한 번이라도 찍힐 확률은 62%다. 거래량은 약 12만 7천 달러 규모로 외환 선물 시장과 비교하면 소규모다. 따라서 이 수치는 환율 예측의 근거가 아니라 보조 신호로 읽어야 한다.

그렇다면 이 확률을 이렇게 높게 끌어올린 배경은 무엇인가. 구조적 요인이 두 가지다.

첫째, 한미 정책금리 격차다. 한국은행은 2026년 4월 10일 기준금리를 2.50%로 유지했다. 미 연준은 같은 해 4월 29일 FOMC에서 연방기금금리를 3.50~3.75%로 동결했다. 단순 격차는 100~125bp다. 금리 차이가 클수록 달러 자산의 조달 비용이 올라가고, 원화 수요는 상대적으로 약해진다.

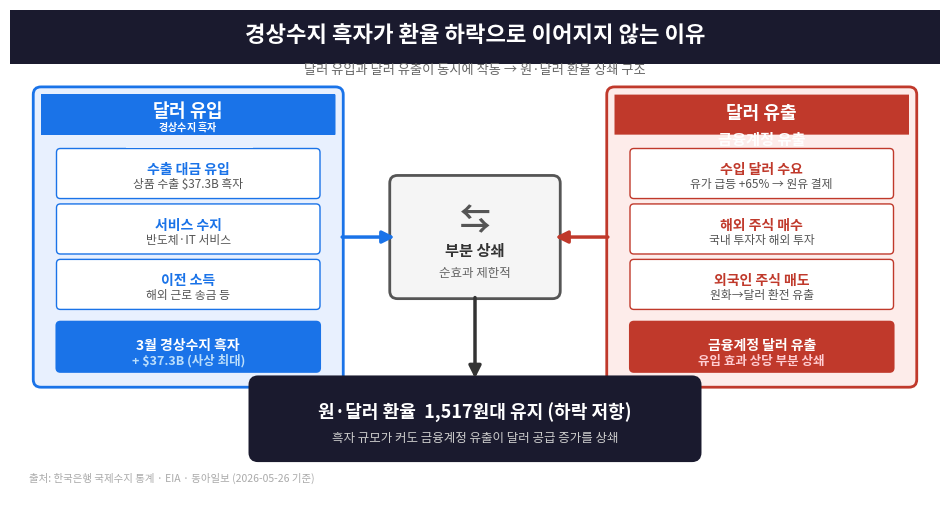

둘째, 달러 수요 기반의 확대다. 한국은행 블로그 데이터에 따르면 기업 달러예금 가운데 중소기업 비중은 2025년 1월 54%에서 12월 60%로 상승했다. 수입 결제 대비용 달러 보유 수요가 늘어났다는 의미다. 투기적 매수가 아니라 실수요 기반의 달러 보유가 환율 하방을 지지하고 있다.

달러예금·환노출 ETF 점검

지금 보유 중이라면 확인할 것

달러예금을 보유 중이라면 두 가지를 확인한다. 만기와 환전 스프레드다. 원화 약세가 지속되는 구간에서는 만기 연장이 유리할 수 있다. 반면 원화 반등 국면에서는 환차익 실현 타이밍이 중요하다. 현재 스왑시장 기준 3개월 한국 금리 약 2.4%, 미국 단기금리 약 3.6%로 금리차는 1.2%p 수준이다. 이 격차가 유지되는 한 달러 조달 비용 상승 구조는 이어진다.

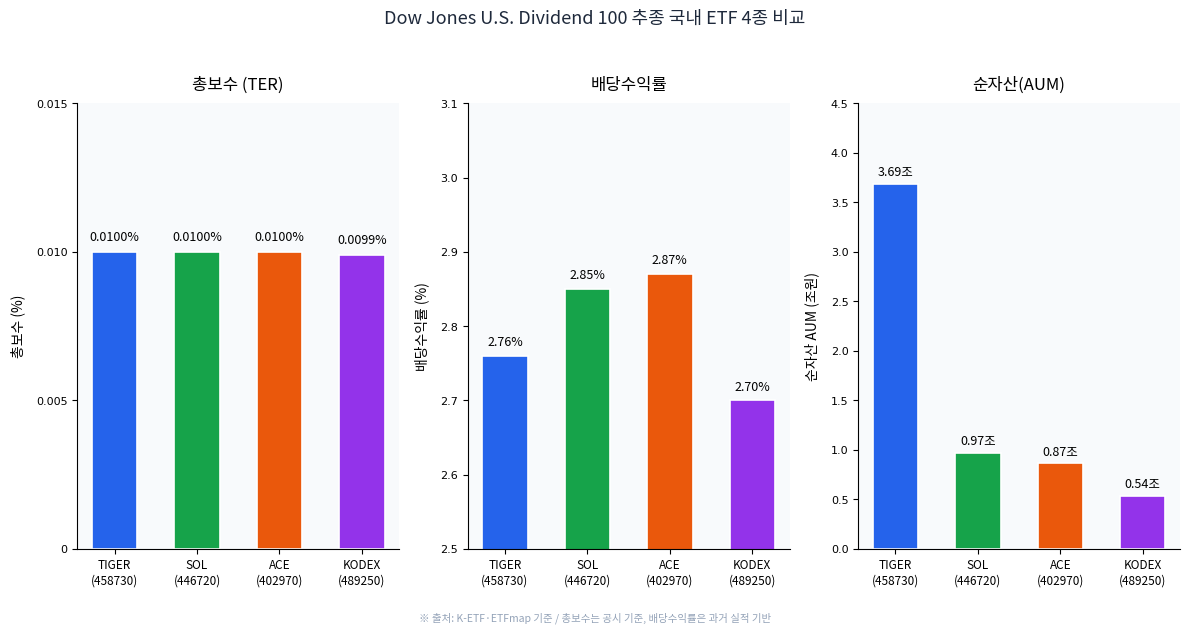

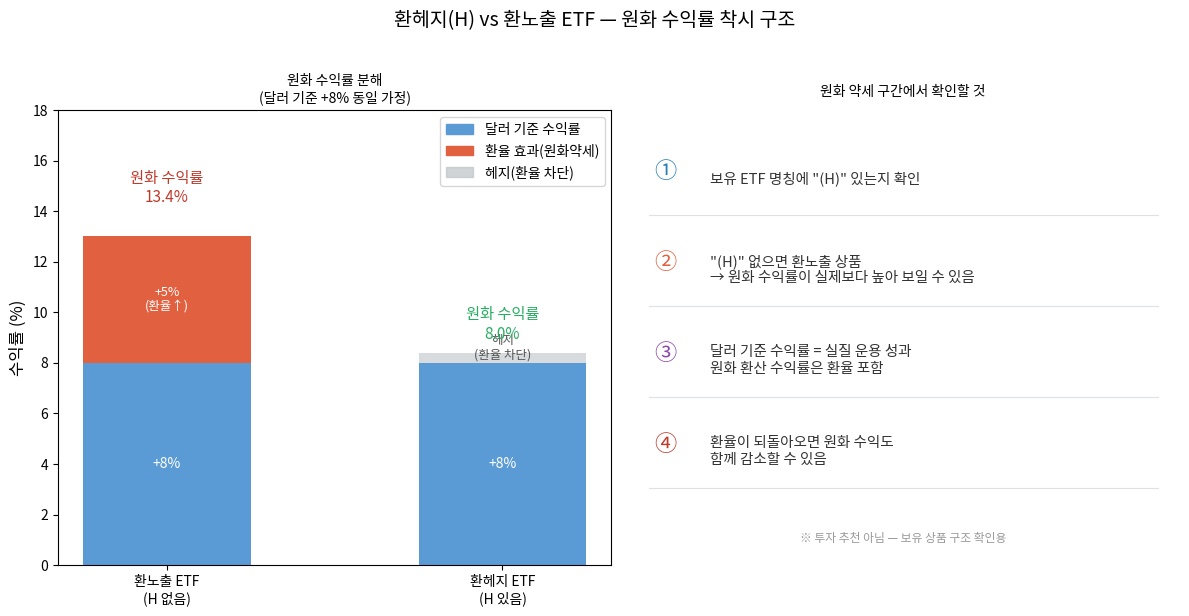

환노출 ETF는 이름을 먼저 확인한다. ETF 명칭에 (H)가 붙은 상품은 환헤지 상품이다. (H)가 없는 해외 ETF는 달러·원화 환율 변동이 수익률에 그대로 반영된다. 원화 약세 구간에서는 달러 수익률이 원화 환산 수익률을 부풀려 보이게 한다. 반대로 원화가 반등하면 그 수익은 상쇄된다. 현재 원달러 환율 레벨에서 환노출 해외 ETF의 수익률은 실제보다 과대 표시될 가능성이 있다. 수익률 화면보다 달러 기준 수익률을 먼저 확인한다.

수입물가 +20.2% — 생활비 체감 경로

달러 환율이 식탁까지 오는 길

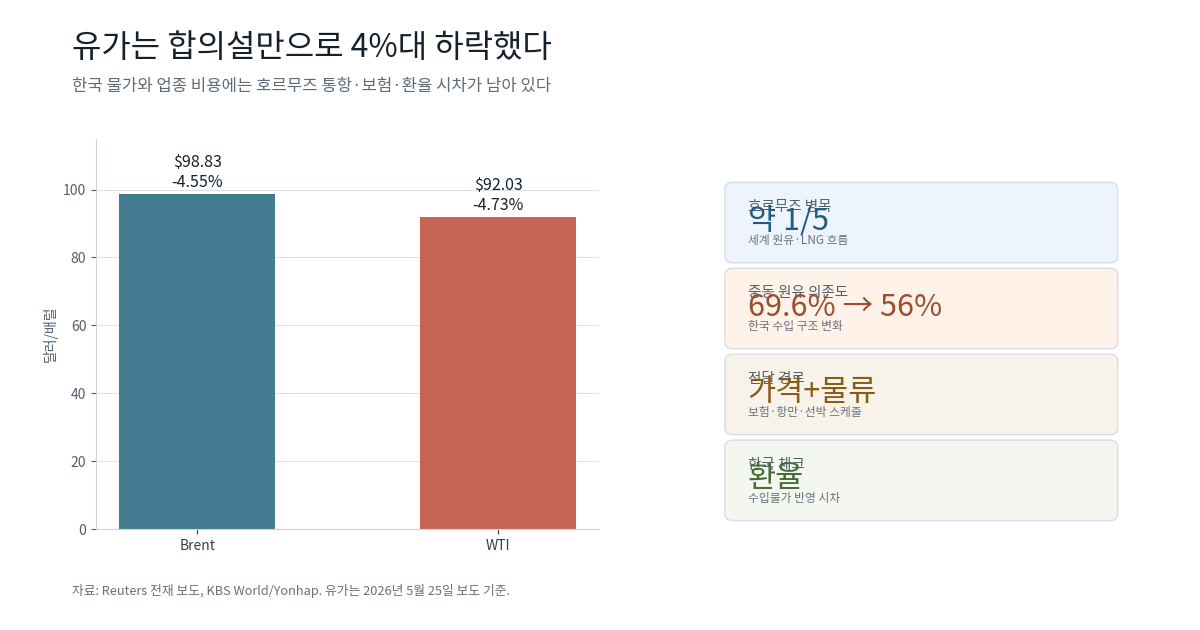

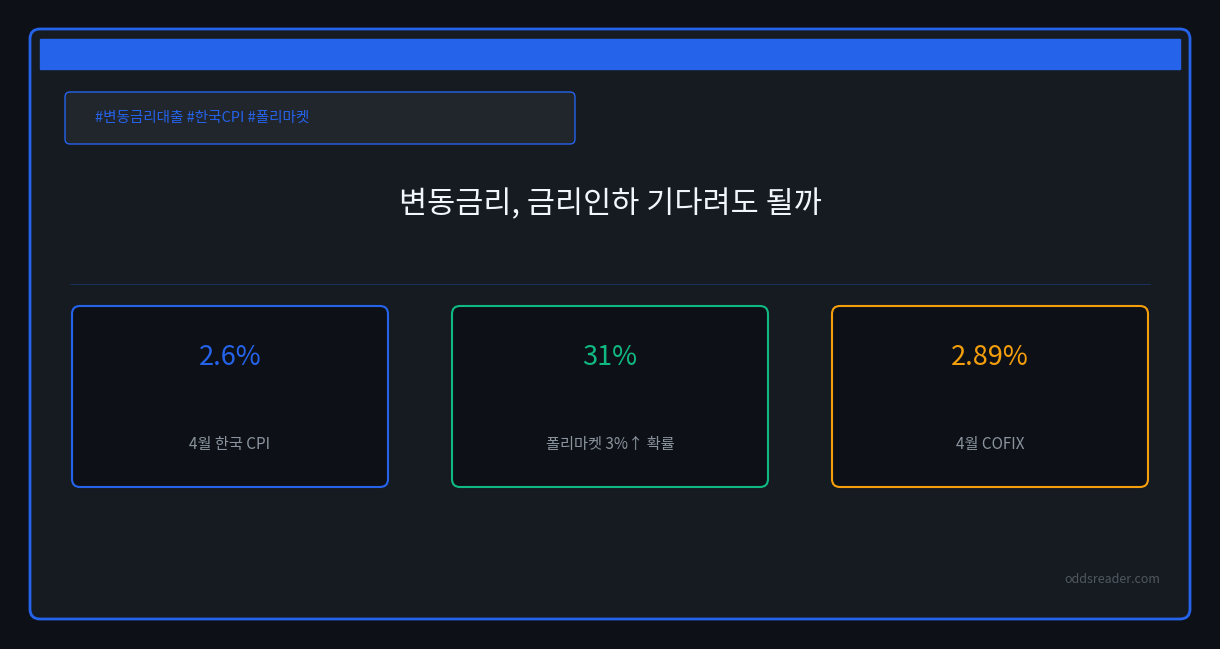

원달러 환율 상승은 수입물가를 통해 가계 생활비에 전이된다. 한국은행 발표에 따르면 2026년 4월 기준 원화 기준 수입물가지수는 전년 동월 대비 +20.2% 상승했다. 수출물가지수는 같은 기간 +40.8%다.

수입물가 상승이 소비자에게 도달하는 경로는 세 가지다. 에너지(연료·난방), 수입 식품(밀·콩·옥수수), 해외 구독 서비스(달러 결제)다. 4월 CPI는 전년 대비 +2.6%, 식료품·에너지 제외 근원물가는 +2.2%였다. 수입물가 상승이 소비자 가격에 완전히 전가되지 않은 수치다. 기업이 일부를 흡수하고 있다는 의미이기도 하다. 원화 약세가 지속되면 이 흡수 여력이 줄어들 수 있다.

직장인 관점에서 체감이 큰 항목은 해외직구, 출장비, 자녀 유학·어학연수 비용, 넷플릭스·애플뮤직 등 달러 결제 구독료다. 1,550원이 현실화되면 현재보다 2% 추가 부담이다.

소결 — 지금 점검할 체크리스트 3가지

폴리마켓 62%는 현실이 된 위험을 숫자로 표현한 것이다. 단, 이 수치는 작은 시장의 보조 신호이며, 당국 구두개입·BOK 금리 경로 변화·유가 안정 등 변수가 겹치면 1,550원 도달 전 되돌림도 가능하다.

지금 할 수 있는 점검은 투자 판단이 아니다. 노출 확인이다.

- 달러예금 만기·환전 스프레드 확인 — 원화 약세 구간 연장 여부와 실수령 환율 차이를 점검한다.

- 보유 해외 ETF의

(H)여부 확인 — 환노출 상품이라면 원화 기준 수익률이 달러 기준보다 부풀어 있을 수 있다. - 달러 결제 고정 지출 파악 — 구독료·유학비·출장비 등 달러 노출 규모를 파악하면 환율 상승 시 실질 비용 증가폭을 미리 계산할 수 있다.

투자 결정은 각자의 상황과 판단에 달려 있다. 위 체크리스트는 그 판단의 전제 조건이다.

한눈에 보기 — 환율 점검표

| 점검 대상 | 봐야 할 것 | 이유 |

|---|---|---|

| 달러예금 | 만기, 환전 스프레드 | 원화 반등 시 환차익이 줄 수 있음 |

| 해외 ETF | (H) 여부, 달러 기준 수익률 | 원화 수익률 착시 확인 |

| 달러 결제 지출 | 구독료, 유학비, 해외직구 | 1,550원 도달 시 비용 증가 |

| 수입물가 민감 업종 | 에너지·원재료 비중 | 비용 전가 압력 |

| 환전 계획 | 일괄 환전 vs 분할 환전 | 단기 환율 예측 실패 방어 |

참고 자료

- Polymarket — Will USD/KRW hit 1550 in 2026? — 1,550원 도달 확률 62%, 거래량, 정산 구조 확인

- Investing.com USD/KRW 과거 데이터 — 2026-05-22 현물 환율 1,520.22원 확인

- 한국은행 통화정책 결정문 — 기준금리 2.50% 및 물가안정목표 2.0% 확인

- 연준 FOMC 성명 2026-04-29 — 미국 정책금리 3.50~3.75% 확인

- 한국은행 블로그 — 원화 약세 원인 분석 — 달러예금 중소기업 비중, 스왑시장 금리차 확인

- 한국은행 수출입물가지수 2026년 4월 — 수입물가 +20.2%, 수출물가 +40.8% 확인

- 통계청 2026년 4월 소비자물가동향 — CPI +2.6%, 근원물가 +2.2% 확인

- Kodex ETF 가이드 — 환헤지·환노출 구분 —

(H)환헤지 ETF와 환노출 ETF 차이 설명 확인