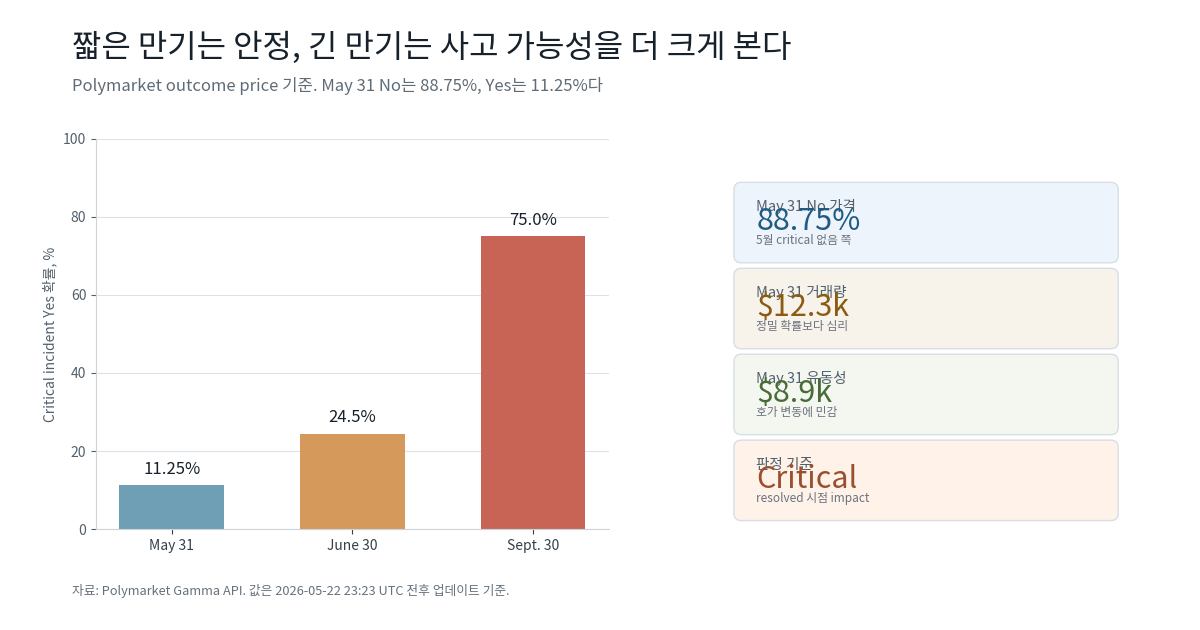

2026년 5월 23일 기준, 폴리마켓에서 ‘5월 말 호르무즈 선박 통항 정상화’ 확률은 Yes 3%다. 누적 거래량은 2,025만 달러를 넘겼다. 시장 참여자들은 정상화를 거의 기대하지 않는다.

이 시점에 새 변수가 하나 더 얹혔다. 이란 혁명수비대가 호르무즈를 지나는 해저 광섬유 케이블에 허가제와 요금을 부과하겠다고 위협했다. ‘선박 통제’가 ‘데이터 인프라 통제’로 확장될 조짐을 보인 것이다. 이 소식에 일부 반응은 “한국 클라우드 비용도 오른다”는 방향으로 흐른다. 실제로 그럴까.

선박에서 케이블로 — 위협의 경위

아직 실행된 요금이 아니다

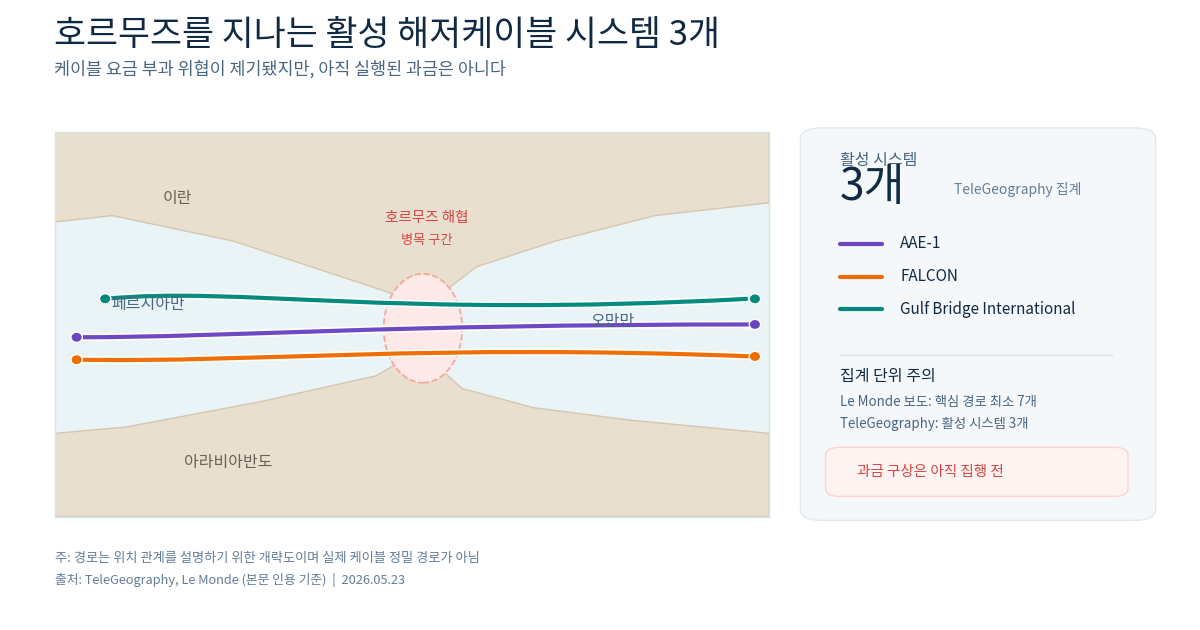

AFP는 2026년 5월 18일, 이란 혁명수비대의 케이블 허가제 위협 발언을 처음 보도했다. Le Monde는 5월 22일 더 구체적인 내용을 전했다. 케이블에 허가·감시·통행료를 적용할 수 있다는 것이다. Le Monde는 TeleGeography를 인용해 호르무즈를 지나는 핵심 광섬유 경로가 최소 7개라고 보도했다.

그러나 법적 근거와 집행 가능성은 여전히 불확실하다. 과금 구상은 아직 실행된 요금이 아니다.

선박에서는 이미 비용 사례가 나왔다. Reuters는 2026년 5월 20일, 일부 선박이 이란 측에 통과 대가로 최대 15만 달러(약 2억 원) 이상을 지급하고 있다고 보도했다. 이 수치가 선박 통항 정상화 기대가 낮은 배경이다.

실제 영향 범위 — 생각보다 좁다

활성 케이블 시스템은 3개

TeleGeography는 호르무즈를 통과하는 활성 해저케이블 시스템을 3개로 집계한다. AAE-1, FALCON, Gulf Bridge International이다. Le Monde의 7개는 경로 수 기준으로, 집계 단위가 다르다. 단순 비교는 피해야 한다.

유럽-아시아 간 주요 데이터 트래픽은 호르무즈에서 약 1,448km(약 900마일) 떨어진 홍해를 경유한다. 한국-유럽 간 트래픽의 직접 위험은 크지 않다는 뜻이다.

단기 리스크는 ‘비용 인상’보다 ‘복구 지연’

TeleGeography에 따르면 걸프 지역 케이블 복구를 담당하는 e-Marine의 선박 5척 중 이 글 작성 시점에 걸프 안에 있는 선박은 1척이다. 케이블이 손상되면 복구 속도가 느려질 수 있다. 비용 인상보다 지연·용량 부족 리스크가 먼저 올 수 있다.

KT는 8개 해저케이블 시스템에 걸쳐 20Tbps 이상의 국제망 용량을 운영한다. 한국 전체가 호르무즈 단일 경로에 종속됐다는 전제는 성립하지 않는다.

한국 기업 클라우드 비용 점검법

기준선: $0.11/GiB

Google Cloud 공식 VPC 가격표 기준, 아시아-중동 리전 간 데이터 전송 단가는 $0.11/GiB다. 서울(asia-northeast3)에서 도하(me-central1) 또는 담맘(me-central2)으로 월 100TiB를 전송하면 목록가 기준 약 $11,264/월이다. 이는 현재 비용 인상이 확정됐다는 뜻이 아니다. 이 경로를 실제로 사용하는 기업이 점검해야 할 기준선이다.

4가지 확인 항목

노출 범위를 확인하려면 다음 네 가지를 먼저 살핀다.

걸프 리전 트래픽 여부 — 도하·담맘 등 걸프 리전과 실제로 데이터를 주고받는 워크로드가 있는가

연결 목적 확인 — 중동 고객 서비스, 데이터 복제, 백업이 해당 리전을 경유하는가

SLA와 우회 경로 — 장애 복구 조건에 대체 경로가 명시돼 있는가

사업자 공지 추적 — 클라우드 사업자의 서비스 상태 공지와 요금 변경 알림을 확인하고 있는가

할인 계약·제품별 요금·사업자의 비용 흡수 여부에 따라 실제 청구액은 다를 수 있다. 목록가는 노출 규모를 가늠하는 출발점이다.

소결

폴리마켓 Yes 3%는 5월 말까지 호르무즈 선박 통항이 정상화될 가능성이 매우 낮다는 시장의 판단이다. 케이블 과금 위협이 겹쳤지만, 이것이 한국 기업 전체의 클라우드 요금 인상을 곧바로 뜻하지는 않는다.

걸프 리전과 실제 연결이 없는 기업은 즉각적인 청구 영향이 없다. 연결이 있는 기업은 데이터 전송비·지연·복구 조건을 지금 점검할 시점이다. 과금 구상이 집행되지 않거나 클라우드 사업자가 우회 경로를 확보하면 체감 영향은 제한될 수 있다. 반대로, 요금 부과 없이도 케이블 손상과 복구 지연만으로 운영 리스크는 커질 수 있다.

비용 인상을 단정하기보다 자사의 노출 범위를 먼저 확인하는 것이 순서다. 이 글은 특정 자산에 대한 투자 권유가 아니며, 운영 리스크 점검을 위한 참고 자료다.