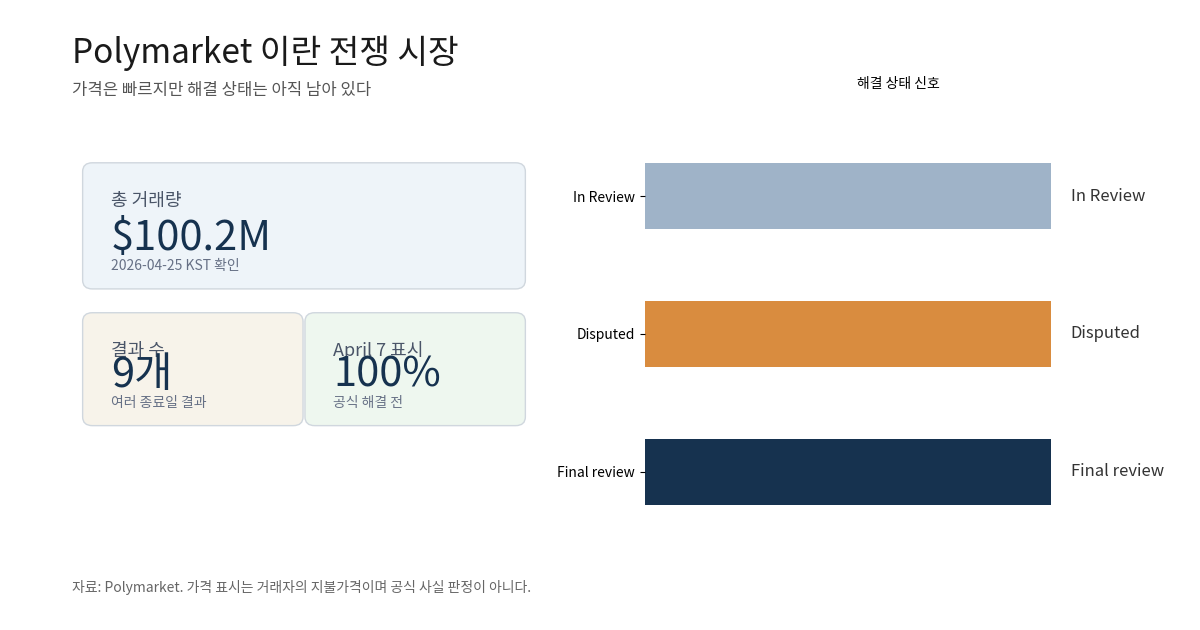

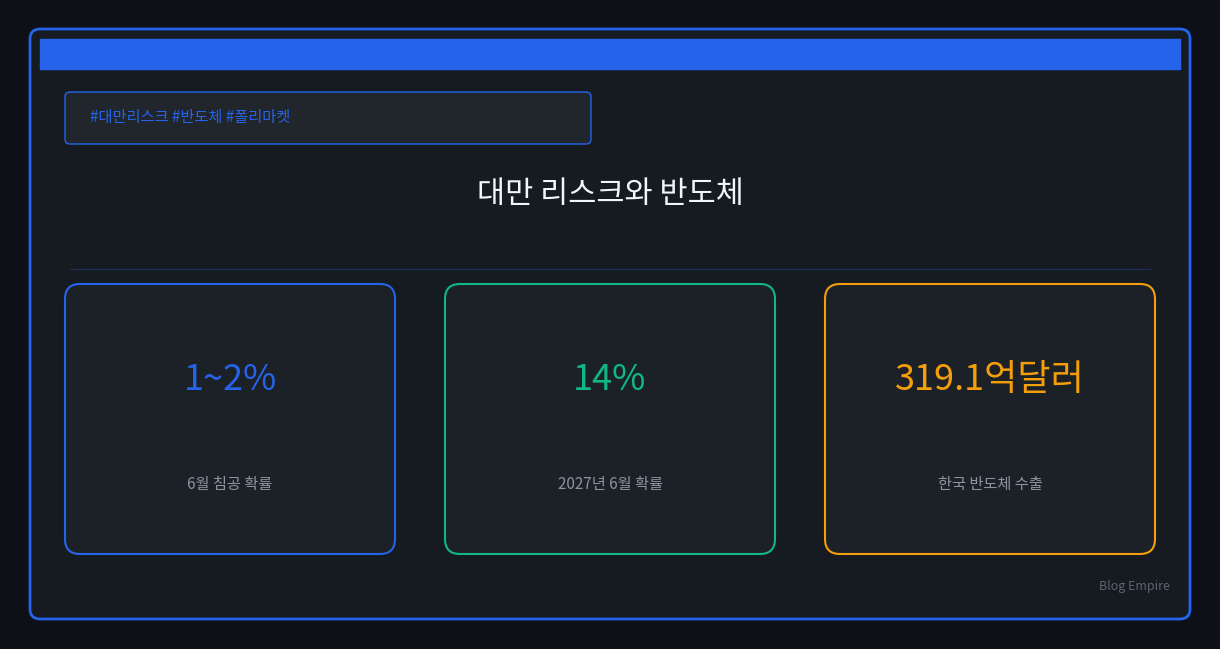

폴리마켓이 본 단기 대만 침공 확률은 낮다. 개요 작성 시점에는 1%였다. 공개 화면 확인 시점에는 2%로도 표시됐다. 예측시장 확률은 실시간으로 움직인다.

하지만 핵심은 숫자 하나가 아니다. 2026년 6월 30일 만기와 연말 만기는 다르게 가격을 매긴다. 같은 주제의 연말 시장은 7%다. 2027년 6월 30일 시장은 14%까지 올라간다.

질문은 여기서 시작된다. 폴리마켓 대만 침공 한국 반도체주 이슈는 안심 신호인가. 아니면 낮은 확률과 큰 충격을 따로 봐야 하는 문제인가.

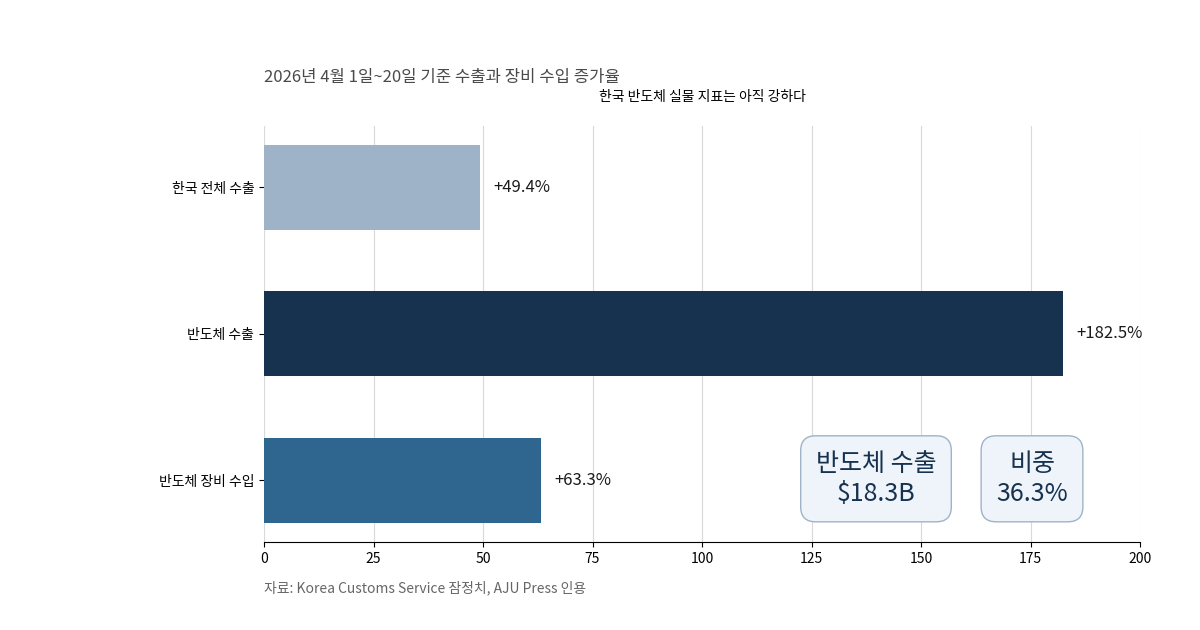

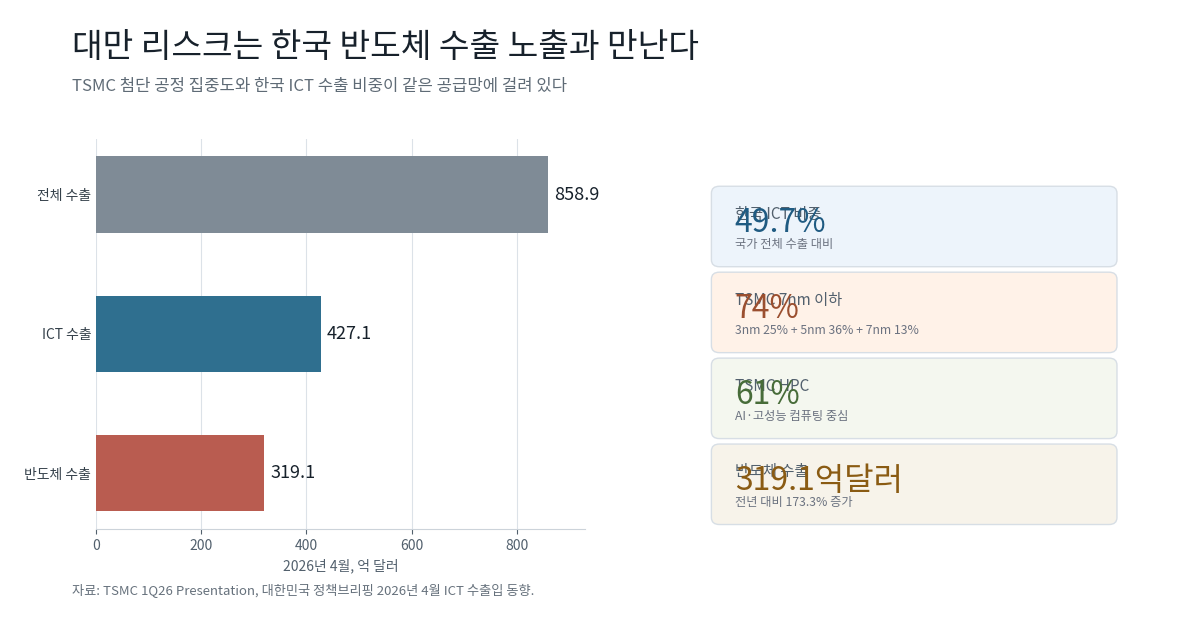

한국 독자에게 이 뉴스는 먼 지정학 이야기가 아니다. 2026년 4월 한국 ICT 수출은 427.1억 달러였다. 국가 전체 수출의 49.7%를 차지했다. 반도체 수출만 319.1억 달러였다.

대만 리스크는 특정 해외 뉴스가 아니다. 원화, KOSPI, 퇴직연금, 국내 주식형 펀드에 닿는 변수다.

1%는 무엇을 말하나

짧은 만기 확률과 꼬리위험은 다르다

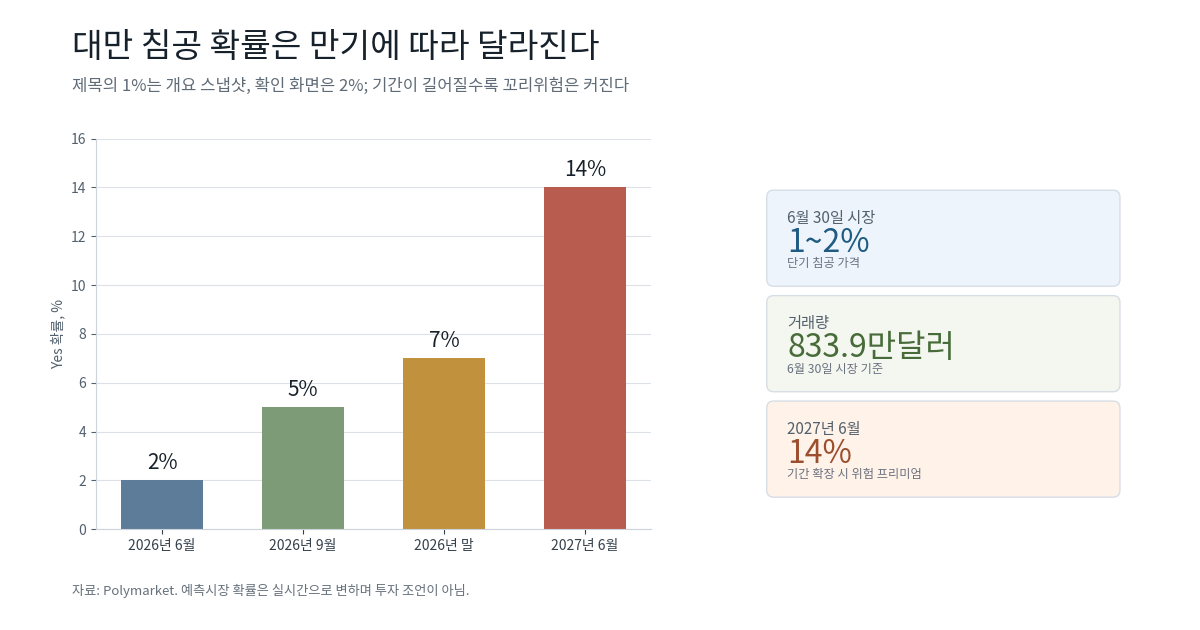

폴리마켓의 6월 30일 시장은 단기 사건을 묻는다. 중국이 그날까지 대만 일부를 통제하려는 군사공세를 시작하는지가 기준이다.

이 시장의 거래량은 약 833.9만 달러다. 종료일은 2026년 6월 30일이다. 제목의 1%는 개요 작성 시점의 스냅샷이다.

본문 작성 시점의 공개 화면은 2%도 보인다. 이 차이는 오류라기보다 시장 특성이다. 예측시장 가격은 뉴스와 거래에 따라 계속 바뀐다.

중요한 점은 만기 차이다. 9월 30일 이전 침공 시장은 5%다. 2026년 말 이전은 7%다. 2027년 6월 30일 이전은 14%다.

따라서 1%는 “당장 침공”에 가까운 가격이다. 대만 리스크 전체가 사라졌다는 뜻은 아니다.

짧은 만기에서는 준비 시간도 중요하다. 대규모 상륙작전은 병력, 물류, 해상 통제 준비가 필요하다. 그래서 임박 확률은 낮게 가격될 수 있다.

반대로 기간이 길어지면 변수가 늘어난다. 군사훈련, 봉쇄성 조치, 미중 협상, 대만 선거 정치가 모두 가격에 들어간다.

공식 평가는 무엇을 말하나

낮은 침공 가능성과 회색지대 압박은 함께 존재한다

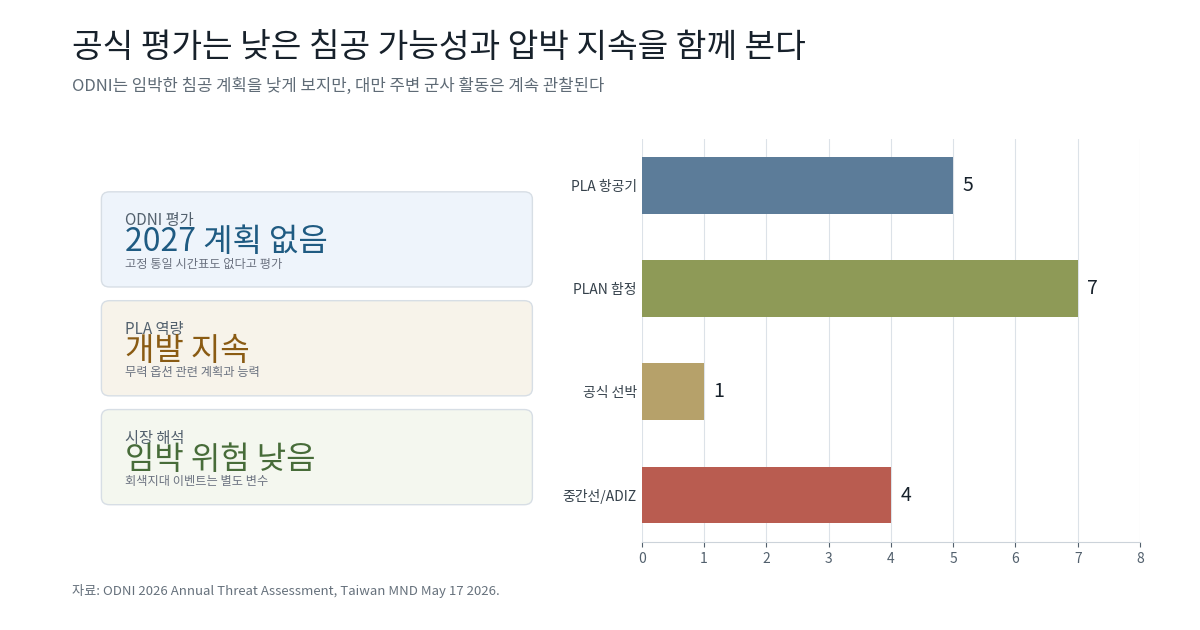

ODNI 2026 Annual Threat Assessment는 중요한 균형을 제시한다. 중국 지도부가 2027년 대만 침공 실행 계획을 현재 갖고 있지 않다고 평가했다.

고정된 통일 시간표도 없다고 봤다. 이 문장은 단기 침공 확률이 낮게 보이는 배경이다.

그러나 같은 보고서는 다른 문장도 담고 있다. PLA는 무력 통일 옵션에 필요한 계획과 역량을 계속 개발 중이다.

즉 공식 평가는 두 갈래다. 임박한 침공 계획은 낮다. 하지만 군사 옵션의 준비는 계속된다.

대만 국방부의 일일 활동 숫자도 이 균형과 맞다. 2026년 5월 17일 발표 기준, PLA 항공기 5대가 탐지됐다. PLAN 함정은 7척, 공식 선박은 1척이었다.

항공기 5대 중 4대는 대만해협 중간선을 넘었다. 북부와 남서부 ADIZ에도 들어갔다. 침공은 아니지만 압박은 계속된다는 뜻이다.

미중 정상회담에서도 대만은 핵심 의제였다. 중국 외교부는 시진핑 발언을 통해 대만 문제가 미중 관계의 가장 중요한 이슈라고 밝혔다.

Reuters는 대만이 중국 해안에서 약 80km 떨어져 있다고 짚었다. 미국은 대만 방어 역량 제공과 법적으로 연결돼 있다.

따라서 시장 확률과 현장 신호는 충돌하지 않는다. 시장은 임박 침공을 낮게 본다. 현장은 회색지대 압박이 지속된다고 말한다.

한국 반도체주는 왜 민감한가

TSMC 병목과 한국 수출 의존도가 만난다

대만 리스크가 한국 시장에 중요한 이유는 TSMC 때문이다. TSMC는 AI와 HPC 첨단 공정의 핵심 병목이다.

TSMC의 2026년 1분기 매출은 359.0억 달러였다. 전년 대비 40.6% 증가했다. 총마진은 66.2%, 영업마진은 58.1%였다.

공정 비중도 중요하다. 3nm는 매출의 25%였다. 5nm는 36%, 7nm는 13%였다. 7nm 이하 첨단 공정이 합계 74%다.

플랫폼 기준으로는 HPC가 61%다. AI 서버와 고성능 컴퓨팅 수요가 TSMC 매출의 중심이라는 뜻이다.

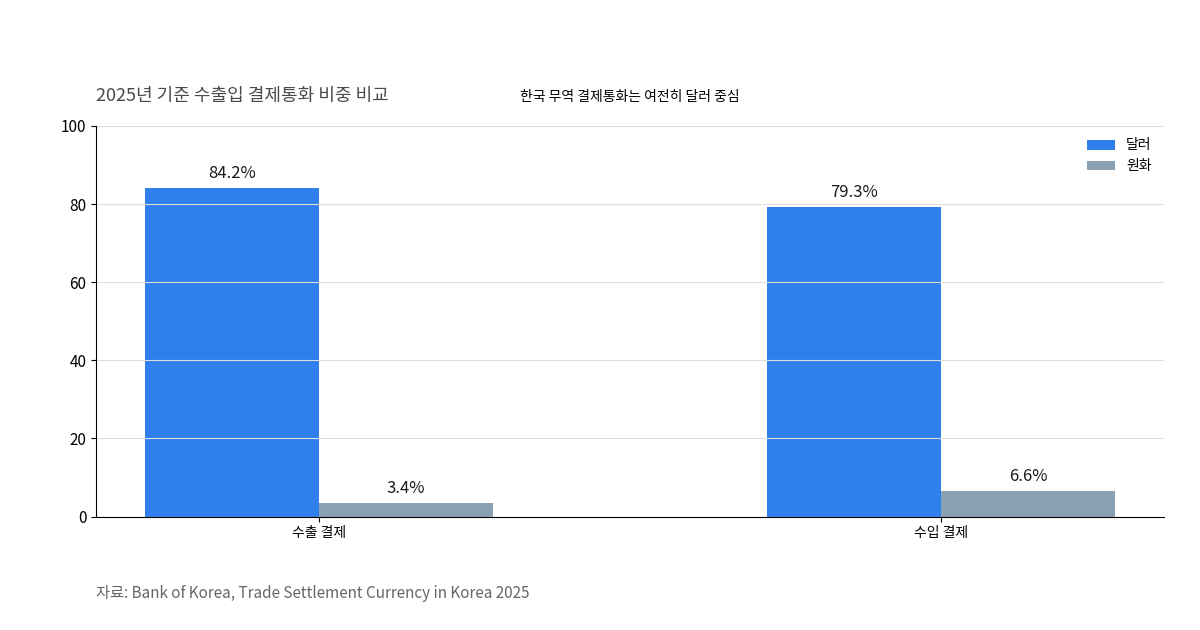

한국의 노출도도 크다. 2026년 4월 ICT 수출은 427.1억 달러였다. 수출 증가율은 125.9%였다. 전체 수출 858.9억 달러의 49.7%다.

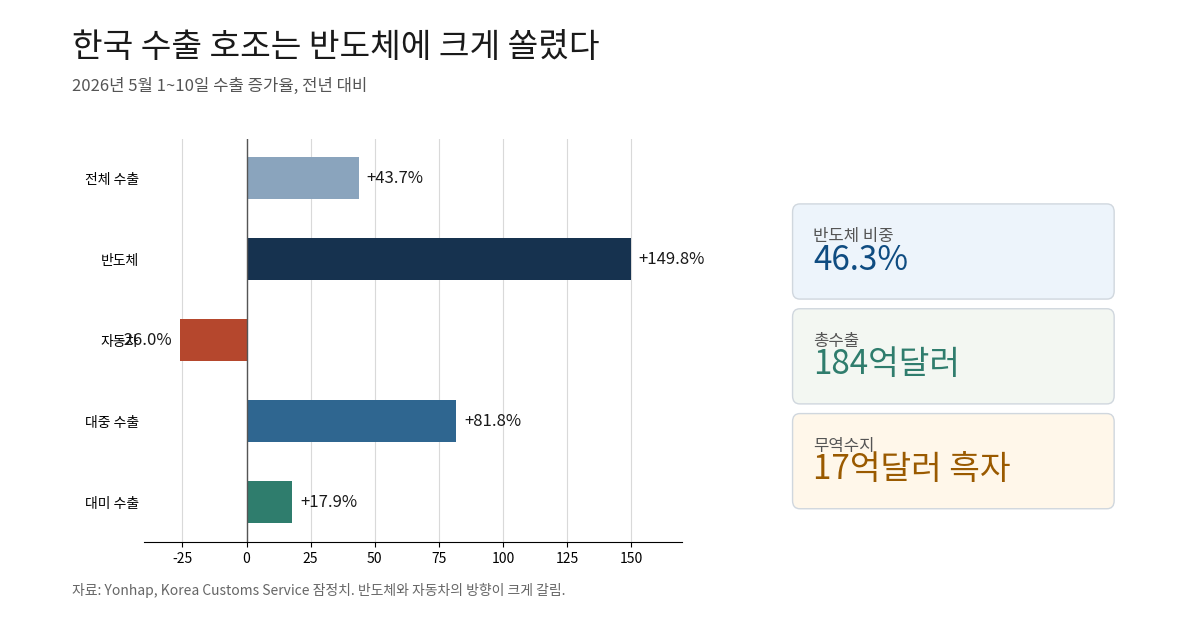

그중 반도체 수출은 319.1억 달러였다. 전년 대비 173.3% 증가했다. ICT 무역수지는 265.5억 달러 흑자였다.

메모리 가격도 강했다. 8Gb D램 고정가격은 1월 11.5달러에서 4월 16.0달러로 올랐다. 128Gb 낸드는 9.5달러에서 24.2달러가 됐다.

이 숫자는 한국 반도체주의 민감도를 설명한다. 수출 호조가 반도체에 크게 기대고 있다. 글로벌 AI 공급망도 대만 첨단 공정에 기대고 있다.

대체 수혜보다 먼저 볼 변수

위험자산 선호와 메모리 가격이 같이 움직인다

대만 리스크가 커진다고 한국 반도체주가 자동 수혜를 받는 것은 아니다. 이 점이 가장 중요하다.

삼성전자와 SK하이닉스에는 두 힘이 동시에 작동할 수 있다. 하나는 대체 공급 기대다. 다른 하나는 글로벌 리스크오프 압력이다.

지정학 뉴스가 커지면 위험자산 선호가 먼저 약해질 수 있다. 외국인 수급과 원화도 흔들릴 수 있다. 이 경우 대형 반도체주도 방어적이지 않을 수 있다.

반대로 AI 서버 투자가 강하면 메모리 수요는 버틸 수 있다. D램과 낸드 가격이 계속 오르면 실적 기대도 유지된다.

그래서 확인 순서가 필요하다. 첫째는 폴리마켓 만기별 확률이다. 6월 시장보다 연말과 2027년 시장을 같이 봐야 한다.

둘째는 대만 국방부의 일일 활동이다. 항공기와 함정 숫자가 갑자기 커지는지 확인해야 한다.

셋째는 미국의 대만 관련 발언이다. arms sale, 방어 공약, 미중 군사 채널 변화가 중요하다.

넷째는 한국 수출과 메모리 가격이다. 반도체 수출액, D램 고정가격, 낸드 가격을 같이 봐야 한다.

다섯째는 원화와 외국인 수급이다. 대만 이슈는 환율과 위험자산 선호를 통해 한국 증시에 들어올 수 있다.

이 글은 특정 종목 판단을 권하지 않는다. 필요한 것은 방향성 단정이 아니다. 확률과 충격을 분리하는 해석이다.

소결

폴리마켓 대만 침공 1%는 낮은 숫자다. 작성 시점 공개 화면에서는 2%도 보인다. 어느 쪽이든 단기 침공 가능성은 낮게 가격된다.

하지만 기간을 늘리면 그림이 달라진다. 2026년 말 시장은 7%다. 2027년 6월 30일 시장은 14%다.

ODNI도 비슷한 균형을 말한다. 2027년 침공 실행 계획은 없다고 본다. 그러나 PLA 역량 개발은 계속된다고 평가한다.

대만 국방부의 5월 17일 숫자도 압박 지속을 보여준다. 항공기 5대, 함정 7척, 공식 선박 1척이 탐지됐다. 항공기 4대는 중간선을 넘었다.

한국 독자에게 핵심은 “안심”보다 “노출”이다. 한국 ICT 수출은 전체 수출의 49.7%다. 반도체 수출은 319.1억 달러까지 커졌다.

따라서 대만 리스크는 낮은 확률이라도 무시하기 어렵다. 한국 반도체 포트폴리오는 대만 리스크, 메모리 가격, 원화, AI CAPEX를 함께 봐야 한다.

확률은 낮을 수 있다. 충격은 클 수 있다. 이 둘을 분리하는 것이 이번 이슈의 핵심이다.

참고 자료

- Polymarket – Will China invade Taiwan by June 30, 2026?

- Polymarket – Will China invade Taiwan by end of 2026?

- ODNI 2026 Annual Threat Assessment

- Taiwan Ministry of National Defense – PLA activities May 17, 2026

- China MFA – President Xi Jinping Holds Talks with U.S. President Donald J. Trump

- Reuters via Investing.com – Trump and Xi set for second day of talks after Taiwan warning

- TSMC 1Q26 Presentation

- 대한민국 정책브리핑 – 2026년 4월 ICT 수출입 동향